Barometr rizik

Při použití dotazníkového šetření byla dotazována specifická skupina řídících pracovníků na úrovni podniku ze všech oborů podnikatelské činnosti. Jsou vybráni manažeři na úrovni statutárních orgánů nebo ředitelů či samotných majitelů. Podniky jsou kategorizovány podle obratu společností, které jsou v řádech 100 mil. Kč – 5 mld. Kč. Počet dotázaných je 88. Nástrojem je dotazník, ve formě rozhovoru – diskuse. Otázky jsou doplněny statistickými daty vztahujícími se k dané problematice a poznatky jsou doplněny o zkušenosti a názory risk manažerů a pracovníků z pojišťoven. Výsledná data jsou porovnána.

Pro zpracování prvního cíle byla použita metoda – literární rešerše – komentář k souboru publikovaných zdrojů, statistik a metodických materiálů k dané problematice, vlastní praxe. Pro zpracování druhého cíle byla použita metoda – charakteristika a rozdělení rizik, účastníci trhu, účastníci procesu a další faktory ovlivňující rozhodování o riziku a sběr dat z dotazníkového šetření, srovnání s dostupnými daty a statistikami.

Statistická data a grafy z veřejně dostupných zdrojů (žebříček ekonomických svobod, index byrokracie, propojištěnost, densita, předepsané pojistné v sektorech, postoje k riziku apod.) doplní odpovědi plynoucí z dotazníkového šetření.

Zpracování prvního cíle nabízí pohled na známé, v minulosti realizované pojistné události a určí, jak by se klient rozhodoval v situaci, kdyby pracoval s nepředvídatelností, včetně pohledu dotazovaných na vývoj ekonomického myšlení, na současnou ekonomickou situaci a ochotu akceptovat zásahy státu do tržního řádu.

V rámci ověření hypotézy v historické části je zkoumán vliv ekonomického myšlení na vývoj pojišťovnictví, hospodářskou politiku a ideologie, poznatky mají alespoň částečně potvrdit vztahy mezi rizikem, jeho eliminací, vývojem ekonomického myšlení a hospodářskou politikou v historii, zejména před rokem 1900. Díky průmyslové revolucí byl i pojistný trh velmi inovativní docházelo k jeho růstu, měla se potvrdit se adaptace pojišťoven a hospodářský vývoj. Úkolem bylo prokázat vliv hospodářské politiky a ideologií na sektor pojišťovnictví v návaznosti na realizovaná rizika a sestavit graf „Vliv hospodářské politiky a politického uspořádání na sektor pojišťovnictví, rizika jejich následky“.

Zpracování druhého cíle vyhodnocuje pohled na riziko z několika aspektů a úlohu makléře v risk managementu podniku. Zpracování třetího cíle zodpovídá míru averze k moderním rizikům, vliv médií, marketingu a důvody vedoucí k rozhodnutí riziko transferovat či volit jiný způsob eliminace. Výsledky dotazníkového šetření a informace z toho plynoucí ukazují, jestli každý klient vyžaduje více individuálního řešení. Zde se, vzhledem k asymetrii informací, zvyšuje úloha makléře.

Cílem dotazníkového šetření je ve vazbách na získané výstupy z dotazníkových šetření (2019 a 2021), řízených pohovorů (rozhovorů) a poznatků z dlouholeté praxe klienta identifikovat katalog vnímaných rizik a určit jejich pořadí závažnosti. Část otázek směřovala k rizikům, která byla realizována v historii. Dílčím úkolem je porovnat výsledky dotazníkového šetření s barometrem rizik Allianz Barometer (AB) z roku 2021, společně se šetřením charakterizuje vývoj preferencí klientů v čase i geografickém prostoru. K některým otázkám vztahujícím se přímo k riziku je provedeno porovnání (komparace) s veřejně dostupnými statistikami i výzkumy. Dílčím záměrem je také porovnat publikované statistické výsledky renomované agentury AXCO (2022) s výsledky vlastního šetření. Výsledky dotazníkového šetření jsou doplněny několika případovými studiemi.

Barometr rizik Allianz

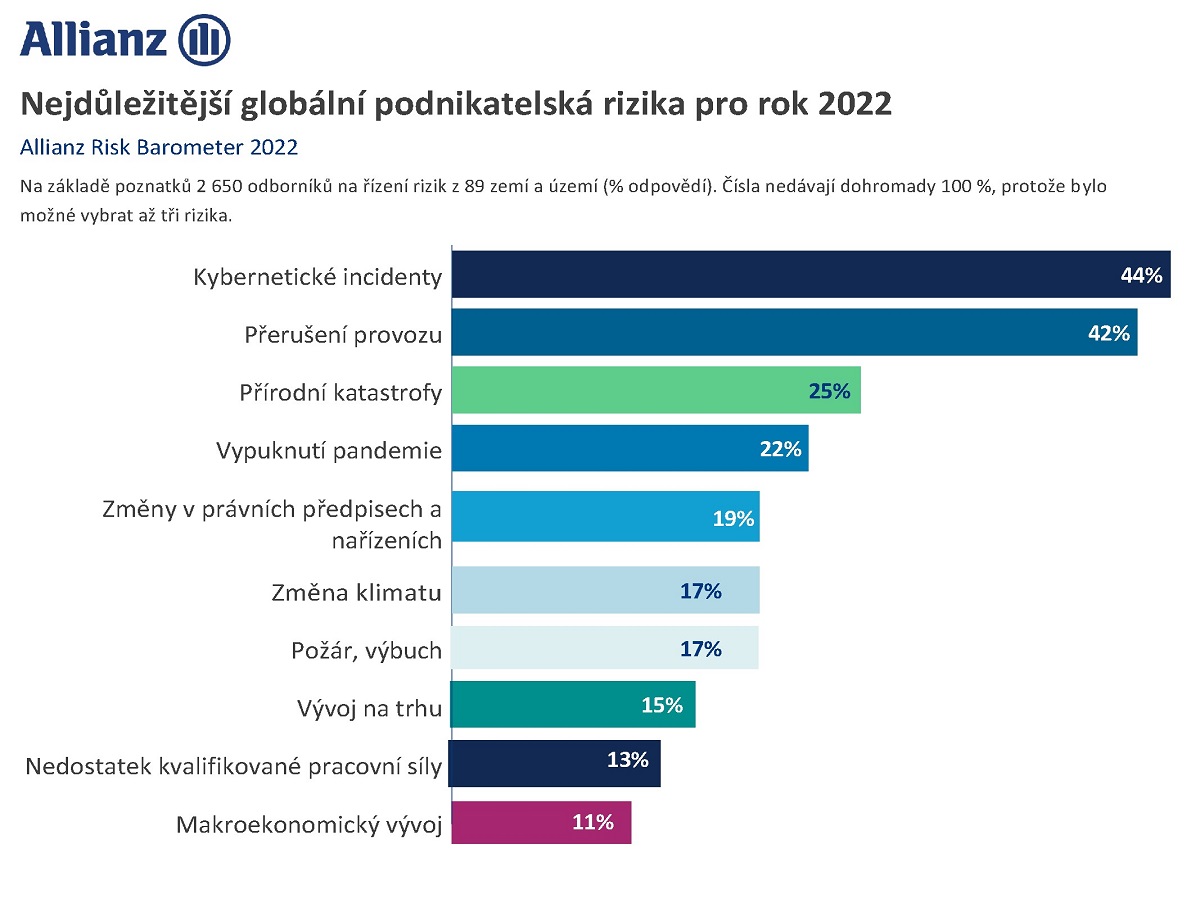

Zajímavou studii 2 650 expertů z 89 zemí zveřejnila Allianz (2022). Studie popisuje měnící se nálady a preference klientů za poslední období ovlivněné pandemií Covid-19 na příštích dvanáct měsíců (průzkum z října 2021). Většina odpovědí byla od velkých společností roční obrat > 500 mil, USD (1 208 respondentů, 46 %). Středně velké podniky (tržby 250 až 500 mil. USD) poskytly 518 respondentů (20 %), zatímco malé podniky (tržby < 250 mil. USD) poskytly 924 respondentů (34 %). V průzkumu byli zastoupeni odborníci na rizika z 22 průmyslových odvětví. (Allianz, 2022, s. 10)

Nejdůležitější globální rizika pro rok 2022

Nejdůležitější globální rizika pro rok 2022:

- Kybernetická rizika (cyber risk) – na rok 2022 – 44 % (40 % v roce 2021).

- Přerušení provozu (business interruption) – na rok 2022 – 42 % (41 % v roce 2021).

- Přírodní katastrofy (natural catastorphes) – na rok 2022 – 25 % (17 % v roce 2021).

- Vypuknutí pandemie (pandemic outbreak) – na rok 2022 – 22 % (40 % v roce 2021).

- Změny předpisů, nařízení, regulace (change in legislation, regulation) – na rok 2022 – 19 % (19 % v roce 2021).

- Klimatické změny (cliamate change) – na rok 2022 – 17 % (13 % v roce 2021).

- Požár, výbuch (fire, explosion) – na rok 2022 – 17 % (16 % v roce 2021).

- Vývoj na trhu (market developtments) – na rok 2022 – 15 % (19 % v roce 2021).

- Nedostatek kvalifikované pracovní síly (shortage of skilled workforce) – na rok 2022 – 13 % (13 % v roce 2021).

- Makroekonomický vývoj, inflace (macroeconomik developments, inflation) – na rok 2022 – 11 % (8 % v roce 2021).

Optikou června roku 2022 se jeví, že rizika spojená s válečným konfliktem, vývojem cen energií a inflac í (0–3 %) byla podceněna. Naopak k nejvyšší elevaci obav došlo u rizika přírodních katastrof (o 8 %) a vývojem na trhu (o 4 %). Riziko změny klimatu, např. fyzická, provozní, finanční a reputační rizika v důsledku globálního oteplování (vzestupnou fází teplotního cyklu), stouplo o 4 %. K největšímu nárůstu došlo u rizik souvisejících s obavami z přírodních katastrof (o 8 %). S pandemií covid-19 a opakujícími se opatřeními počítalo o celých 18 % méně manažerů.

Politická rizika (válka, nepokoje, politická nestabilita, terorismus) se umístila na 13. místě – na rok 2022 – 9 % (10 % v roce 2021), tedy 1% pokles. Na 14. místě jsou pak rizika spojená se selháním kritické infrastruktury – stoupla o 4 % – na rok 2022 – 9 % (5 % v roce 2021). (Allianz, 2022, s. 4, 5)

Graf 1: Nejdůležitější globální podnikatelská rizika pro rok 2022 (Allianz Barometr 2022)

Zdroj: Allianz Risk Barometer 2022. [2022-12-07]. Dostupné z: https://app.23degrees.io/export/eEIjzljZdYoru0lT-bar-horizontal-ops-insert-top-10-risks-in-2022/vector

Výsledky vlastního šetření

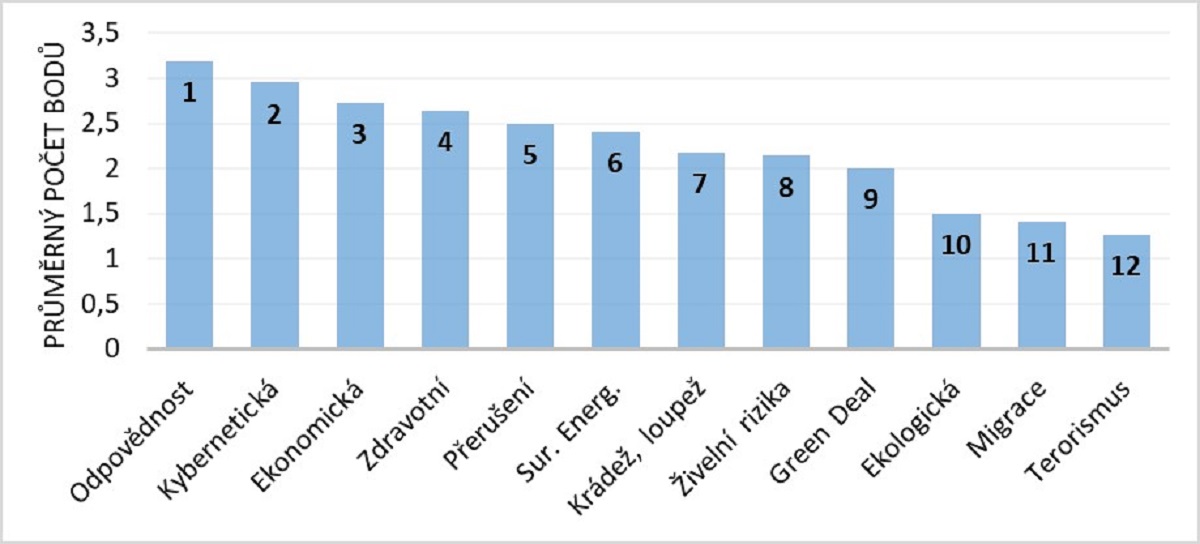

Přehled rizik v dotazníkovém šetření č. 1– č. 12

- 1. Živelní rizika – povodeň, záplava, vichřice, požár, výbuch apod. (Natural catastrophes – flood, storm, eartquake, fire, explosion…).

- 2.. Krádež, loupež – krádež, loupež, zpronevěra (Crime risk).

- 3. Odpovědnost – odpovědnost za škody způsobené ekonomickou činností, odpovědnost za výrobek (Liability).

- 4. Přerušení – přerušení ekonomické (výrobní) činnosti (Bussines interruption)

- 5. Zdravotní – pandemie, pracovní úrazy apod. (Pandemic risks).

- 6. Ekologická – vyplývající z přírodního prostředí (klima, vyčerpanost zdrojů, ekologické havárie apod.) (environmental risks).

- 7. Ekonomická – ekonomická a finanční rizika (inflační, úvěrová, měnová, insolvence apod.) (Macroeconomic developtmens).

- 8. Terorismus (Terrorism).

- . Kybernetická – kybernetické útoky, selhání systémů (Cyber incidents).

- 10. Migrace – negativní aspekty mezinárodní migrace (Migration).

- 11. Suroviny – Energie. – přerušení dodávek strategických surovin nebo energie (Energy supply interruption).

- 12. Green Deal – možná rizika plynoucí z projektu Green deal (EGD).

Graf 2: Výsledky šetření – pořadí rizik, jak je vnímají dotazovaní (průměrný počet bodů)

Zdoj: vlatsní tvorba

Zjištění z řízených rozhovorů

Výchozí výsledky dotazníkového šetření jsou doplněny poznatky z osobních rozhovorů. V rozhovorech se mimo jiné zjišťovalo, zda existuje průnik mezi požadavky klienta a hodnocením pojišťovny s ohledem na pojistitelnost, tedy požadavek versus reálné možnosti pojistných produktů a pojišťoven. Je zřejmé, že existuje mnoho rizik, která by chtěl mít klient pokryta, ale neexistuje možnost je pojistit – (ne)pojistitelnost, a to proto, že nesplňují kritéria nahodilosti, přijatelnou cenu za riziko, resp. vykazují extrémní rizikovost.

Výsledky měly ukázat, zda pojišťovny disponují dostatkem informací o rizikovosti klientů a zda se tak jedná o asymetrii informací, jak je hodnotí pojišťovna a jak je chápe a vyhodnocuje klient.

Komparace

Ve výsledcích dotazníkového šetření (DŠ) jsou dotazovanými hodnocena rizika převážně v rámci České republiky. Ve výsledcích Allianz Barometru (AB) (2021) jsou výše uvedená rizika hodnocena globálně. Globální rizika však neodpovídají rizikům lokálním. Komparací Část IV. ukazuje, že jeden typ rizika může být odlišně vnímán v Evropě, Americe, Oceánii, v Africe a na Blízkém východě. Tento typ nebyl dotazovanými zařazen na prvních deseti místech. V průmyslově orientovaných zemích bude pořadí katalogu jiné než v zemích zemědělsky orientovaných, podstatnou roli hraje politické uspořádání, klimatické podmínky, zkušenosti z realizovaných rizik apod. Katalog rizik se v různých oblastech mění také v čase, převážně z podobných důvodů, jak uvedeno výše. Vývoj katalogu rizik může být ovlivněn také mírou, s jakou jsou komunikována médii. Allianz (2022) například v Barometru rizik, result appendix uvádí žebříček obávaných rizik pro rok 2022.

Žebříček obávaných rizik pro rok 2022:

- Business interruption – 55 % (50 % v roce 2021).

- Cyber risks – 50 % (48 % v roce 2021).

- Natural catastrophes – 30 % (15 % v roce 2021).

- Cyber risks – 63 % (50 % v roce 2021).

- Business interruption – 52 % (58 % v roce 2021).

- Critical infrastructure blackouts – 44 % (8 % v roce 2021).

- Business interruption – 50 % (46 % v roce 2021).

- Cyber risks – 37 % (33 % v roce 2021).

- Natural catastrophes – 35 % (27 % v roce 2021).

- Pandemic outbreak – 38 % (57 % v roce 2021).

- Business interruption – 33 % (35 % v roce 2021).

- Macroeconomic developments – 29 % (21 % v roce 2021).

- MIKP: 1. Cyber risks – 39 %, 2. Business interruption – 32 %, 3. Pandemic outbreak – 25 %, 4. Changes in legislation – 23 %, 5. Natural catastrophes – 21 %. (Allianz, 2022, s. 43)

- MALP: 1. Business interruption – 43 %, 2. Cyber risks – 36 %, 3. Natural catastrophes – 27 %, 4. Pandemic outbreak – 25 %, 5. Fire, explosion – 21 %. (Allianz, 2022, s. 42)

- STEP: 1. Cyber risks – 50 %, 2. Business interruption – 50 %, 3. Natural catastrophes – 28 %. 4. Climat change – 21 %, 4. Pandemic outbreak – 19 %. (Allianz, 2022, s. 41)

Německo

Rakousko

USA

Bulharsko

Rizik spojených se změnou klimatu (climate change), se obávají manažeři z Velké Británie – 2. místo: 31 % (17 % v roce 2021), Kanada – 3. místo: 28 % (11 % v roce 2021) nebo Austrálie – 1. místo: 34 % (22 % v roce 2021). Čína nebo Indie tato rizika na prvních deseti místech barometru rizik neuvádějí. (Allianz, 2022)

Dalším příkladem může být rozdělení podle velikosti podniku na úrovni:

V příloze L uvedené obrázky ukazují, jak se měnily preference za posledních dvanáct let (2013–2022), s odkazem na Barometr rizik Allianz, které ukazují v čase změnu preferencí.

Daniel Markvart, MBA, DBA

Použitá literatura

1. AXCO, 2022. Non-Life Insurance Market Reports [on-line databáze]. Report Generated: February © 2022 [cit. 2022-10-22]. Dostupné z: https://www.axcoinfo.com/products/insurance-market-reports-non-life/

2. BENES, Jaromír a Michael KUMHOF, 2012. The Chicago Plan Revisited. IMF Working Papers, 12. DOI: 10.5089/9781475505528.001

3, Česká asociace pojišťoven, 2022. [on-line databáze]. česká asociace pojišťoven ©2022 [cit. 2022-10-22]. Dostupné z: http://www.cap.cz/

4. JEDLIČKA, Petr, 2022. 2022/3 -Další eskalace škodní inflace v povinném ručení je nevyhnutelná. Pojistnyobzor.cz [on-line]. [cit. 2022-12-11]. Dostupné z: https://www.pojistnyobzor.cz/aktualni-cislo

5. KLAUS, Václav, 2014. Byla deflace opravdu hrozbou? Praha: Institut Václava Klause. Publikace (Institut Václava Klause). ISBN 978-80-87806-04-3.

6. MARKVART, Daniel a Jaromír TICHÝ. Diagnostika vlivu asymetrie informací v prostředí pojistného trhu na rozhodování aktérů procesu vnímání, hodnocení a řízení podnikových rizik. In: Mezinárodní Masarykova konference pro doktorandy a mladé vědecké pracovníky 2021. © Copyright 2021 SCIEMCEE. MAGNANIMITAS. Hradec Králové, Czech Republic. roč. XII. 20.12.2021 - 22.12.2021. pp. xx-xx. ISBN 978-80-87952-33-7.

7. Risk barometr, 2022. Allianz [on-line]. [cit. 2022-11-20]. Dostupné z: https://www.agcs.allianz.com/content/dam/onemarketing/agcs/agcs/reports/Allianz-Risk-Barometer-2022.pdf

8. TICHÝ, Jaromír a Daniel MARKVART. Diagnostics of the influence of information asymmetry on decision-making in the insurance market. In: 17h CER Comparative European Research Conference - International Scientific Conference for Ph.D. Sciemcee Publishing, London, April 25-27, 2022, vol. IX., issue I., pp. 75-81. ISBN 978-1-7399378-1-2.

9. World Population Prospects, 2022. United Nations [on-line databáze]. World Population Prospects ©2022 [cit. 2022-10-22]. Dostupné na: https://population.un.org

10. ZWEIFEL, Peter a Roland EISEN, 2012. The Supply of Insurance. 10.1007/978-3-642-20548-4_6.

ZPĚT