Vliv ekonomického myšlení na vývoj pojišťovnictví, hospodářskou politiku a ideologie

Následující poznatky částečně potvrzují vztahy mezi rizikem – jeho eliminací – vývojem ekonomického myšlení – hospodářskou politikou v historii, zejména před rokem 1900.

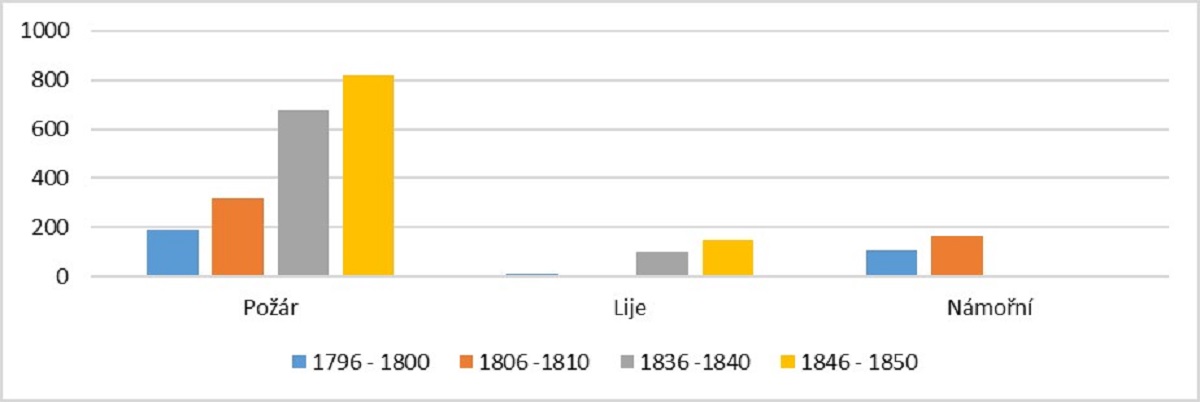

Růst pojistného trhu v 18. a 19. století

Pojistný trh se od Adama Smithe vyvíjel poměrně dynamicky. Díky průmyslové revolucí byl velmi inovativní. Například v roce 1800 existovalo v Británii 10 kanceláří, které pojistily 12 milionů klientů. Trh byl v roce 1800 ještě koncentrovaný, 5 milionů, Upsala společnost Equitable Assurance. Postupně, jak se trh dynamicky vyvíjel, rostl i počet kanceláří. V roce 1850 jich bylo vice než 150. Podobným tempem se násobil i objem pojištění, jak ukazuje následující graf. (Pearson, 1997, s. 254)

Graf 28: Odhady pojistných částek ve Spojeném království (roční průměry, aktuální hodnoty)

Zdroje: PEARSON, Robin, 1997. Towards an Historical Model of Services Innovation: The Case of the Insurance Industry, 1700-1914. The Economic History Review, 50(2), s. 245. Trebilcock, Phoenix Assurance, s. 12; Supple, Roya/ Exchange, str. 111-2, 188; Raynes, History oj British insurance, s. 182. Vlastní tvorba.

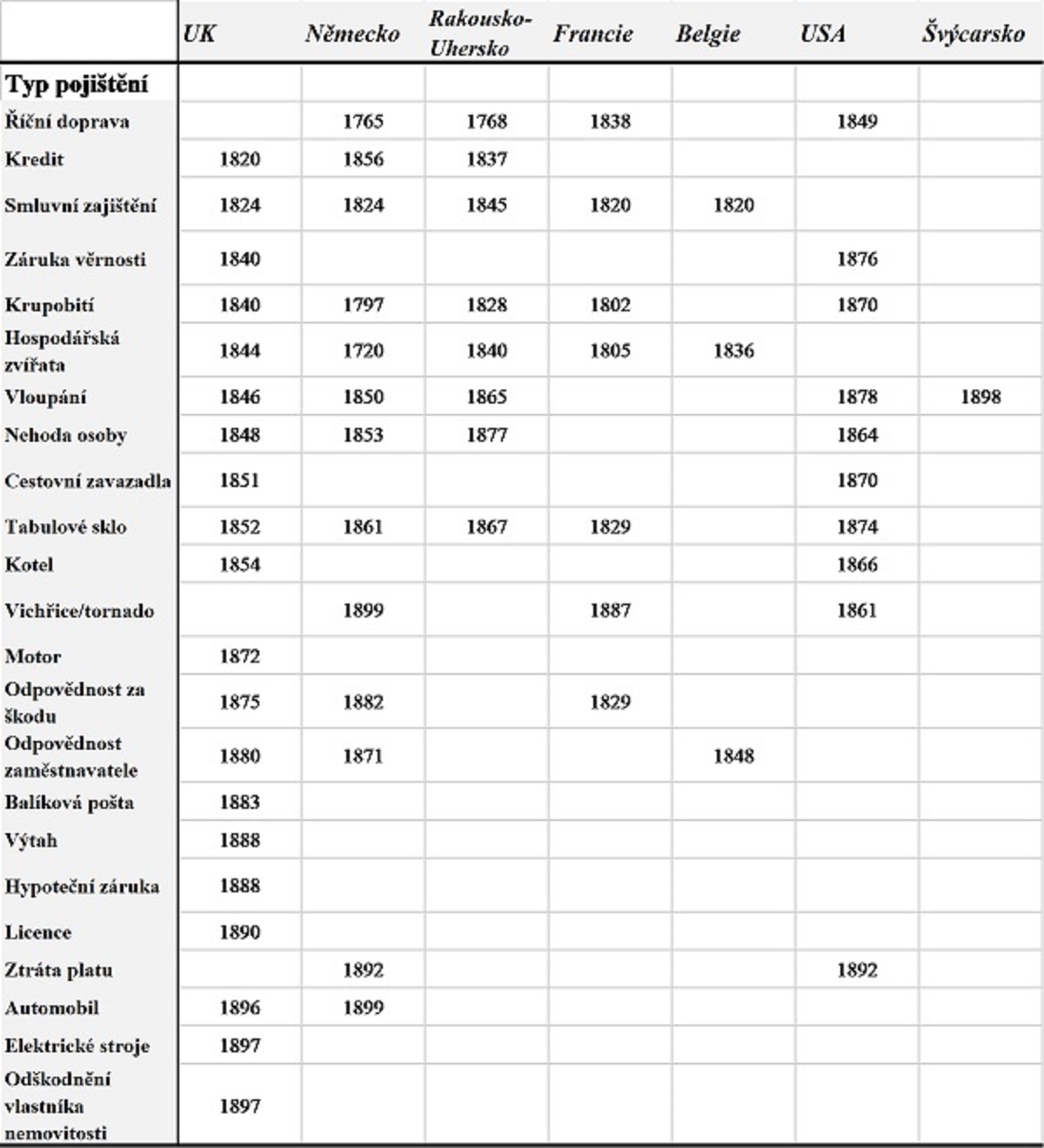

O inovacích v pojišťovnictví v návaznosti na vývoj ekonomického myšlení, rozvoj průmyslu a s tím spojeným katalogem nových rizik, svědčí následující tabulka. V různých částech světa byla zaváděny nové produkty, které pak ostatní pojišťovny přebíraly. 1

Bariéry rozvoje pojišťovnictví v historii

Jisté bariéry v rozvoji pojišťovnictví lze sledovat od samého počátku vývoje této ekonomické činnosti. Addison (1965), s. 103 v eseji o londýnské královské burze žasl nad mezinárodní shodou, která vznikla, když obchodníci svobodně prosazovali své vlastní ekonomické zájmy.

Parlamentní zákony z let 1746 a 1748 odhalují strategii, kterou se Britové snažili využít dominance v mezinárodním námořním pojišťovnictví k válečným výhodám. „Hlavním cílem námořního národa by mělo být využít jakékoli roztržky s jiným obchodním státem, zničit a potlačit jeho lodní dopravu a obchod a odříznout ho od všech zdrojů pro námořní zbrojení“ . (Clark, 2004, s. 2) Již v roce 1467 janovské právo zakazovalo uzavírat pojistné smlouvy na výsledky bitev. V Británii bylo pojištění na výsledky války neregulované až do počátku 18. století. Zákon 19 Geo. 2 c. 37, v roce 1746 zakazoval prodávat námořní pojistky těm, kteří neměli prokazatelný finanční zájem na pojištěné lodi, přestože sazby válečného pojistného kompenzovaly zvýšená rizika pro běžnou obchodní lodní dopravu. (Clark, 2004, s. 83) Podobné zákony však jinde ve světě nefungovaly. Objevila se dokonce úvaha o trestném odepření pojišťovacích služeb např. Francouzům. Zrušeno.

Vycházelo se z merkantilistického předpokladu, že obchod je hra s nulovým součtem. Významná regulace pojištění, o níž se hovořilo v zákoně z roku 1741, zákaz pojišťování zahraničních lodí obchodujících do Východní Indie, byla nakonec přijata v roce 1752, aby se zmařilo podnikání nizozemské Východoindické společnosti, aby tak britský národ mohl plně využívat plodů a výhod tak výhodného obchodu. Tento zákon byl však zrušen již o šest let později v souladu s tehdejším duchem laissez-faire, kterým se řídilo britské námořní pojištění.” (Clark, 2004, s. 6)

Fúze a akvizice ve vývoji pojišťovnictví

Pearson uvádí, že pojišťovnictví se v celosvětovém měřítku významně poprvé rozvinulo v devatenáctém století. Dynamika nově vznikajících produktů byla v té době nebývalá. V důsledku nárůstu fúzí a akvizicí ve vývoji pojišťovnictví (M&A) a diverzifikace vznikly z původně starších požárních a životních pojišťoven univerzálnější pojišťovny, které zcela změnily toto odvětví. (Pearson, 2002, s. 3) Pro obtížnou diferenciace produktu v pojišťovnictví oligopolní struktura trhu vždy znamenala potenciál pro nesmlouvavý cenový boj. Většina společností používala marketingové techniky, které měly konkurenční společnosti přesunout na jiné formy diferenciace. Především byly využívány M&A (fúze a akvizice) k rozšíření tržní síly. M&A například dočasně zvýšily tržní podíl největších britských kanceláří, jako jsou Sun a Phoenix, ve 30. letech 19. století. (Person, 2002, s. 497) 2

Podle Trebilcocka (1985, s. 461) klesl mezi lety 1800 a 1870 klesl podíl pěti největších kanceláří na britském trhu požárního pojištění z 92 % na 38 %. Tento trend se v poslední čtvrtině devatenáctého století zastavil a poté obrátil. Od konce osmdesátých let 19. století se objem M&A zvýšil a v letech před první světovou válkou dosáhl maxima – letech 1906-1910 bylo pohlceno 67 podniků. Vliv mohla mít určitá vášeň pro velký byznys, která byla v této době markantní ve všech předních průmyslových zemích. Každý historický cyklus fúzí a akvizic byl také následován konsolidací a růstem cen, což opět podpořilo další vstup nových společností na trh.

Adaptace pojišťoven a hospodářský vývoj

Pearson konstatuje, že vztah mezi pojišťovnictvím a hospodářským rozvojem není zcela prozkoumán (Pearson, 2002, s. 488) Přestože došlo k nárůstu zájmu o pojišťovnictví mezi obchodními a hospodářskými historiky, tak o problematice zejména nabídky pojištění v historii víme mnohem méně než o poptávce. (Pearson, 2002, s. 488) Během první průmyslové revoluce přetrvávala značná nedůvěra k tehdy novým rizikům a také pomalá adaptace. (Trebilcock, 1985, s. 434-455)

Tabulka 1: Produktové inovace v pojišťovnictví v letech 1720-1900: datum zavedení

Zdroj: (upraveno autorem) PEARSON, Robin, 1997. Towards an Historical Model of Services Innovation: The Case of the Insurance Industry, 1700-1914. The Economic History Review, 50(2), s. 239, Joumal de l'Assureur, 3 (1850); Rundschau der Versicherungen, 6 (1856); Deutsche Versicherungszeitung, 2 (1861); Walford, Insurance cyclopaedia; Insurance and Commercial Magazíne (New York), Mar. 1878; The Insurance Critic (New York) Mar. 1892, April 1900; The Spectator (New York), 26. 12. 1892; The Spectator (New York), 26. 12. 1878; The Insurance Critic (New York) Mar. 1892, April 1900. 1901, 16. 10. 1902, 22. 3. 1917; Welch, History oj insurance in Connecticut; Dinsdale, History oj accident insurance; Westall, „Entrepreneurship and product innovation“; Jamieson, „Credit insurance“; Rohrbach, Versicherungsgeschichte Osterreichs; Arps, Auf sicheren 13/eilen; Raynes, History oj British insurance.

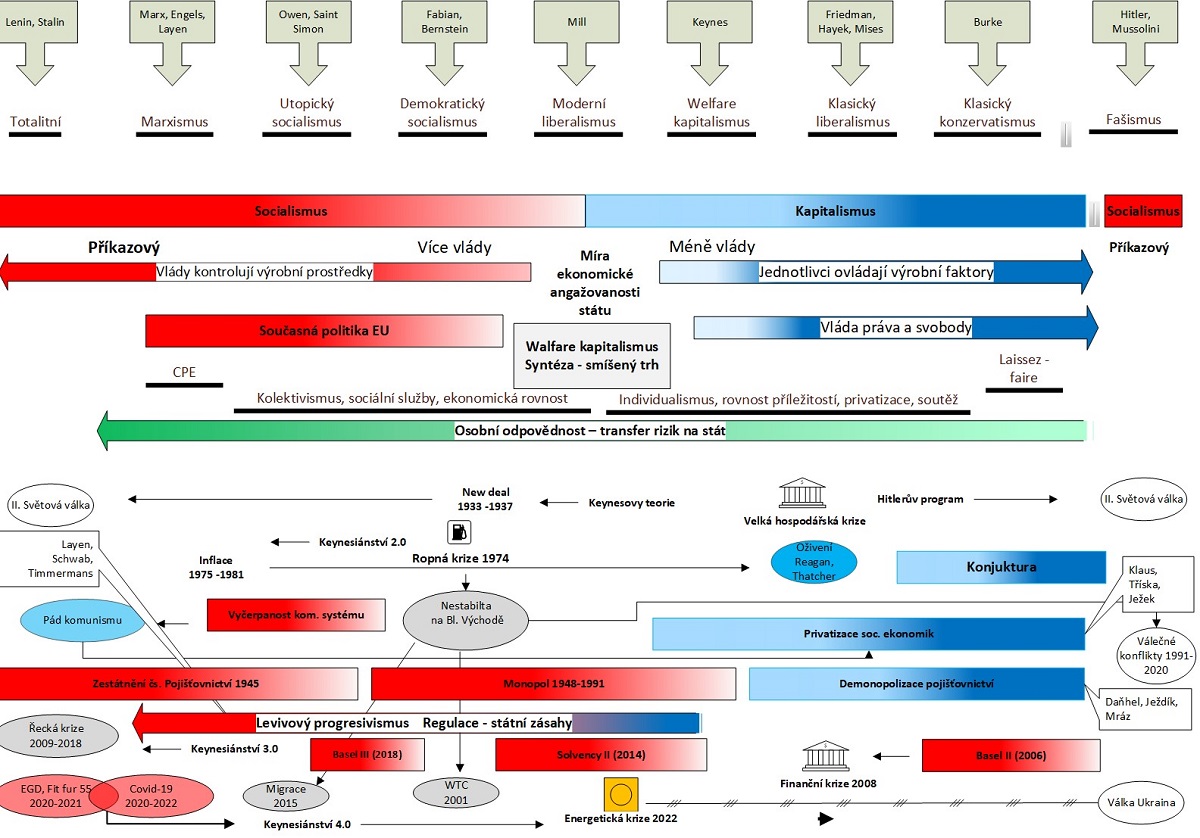

Vliv hospodářské politiky a ideologií na sektor pojišťovnictví v návaznosti na realizovaná rizika

Na významných katastrofách, např. erupci sopky Illopanga v Salvadoru V roce 536 n. l, která měnila historii (supervulkán, planetou se šířil sopečný prach) nebo Velkém požáru Londýna v roce 1666, kterému předcházel mor a jako následek Londýn týral hladomor je zřejmé, že často dochází v důsledku jedné události k řetězci událostí dalších. Ty, jak bylo uvedeno, mohou mít daleko závažnější následky. Vztahy mezi rizikem, jeho eliminací, ekonomickým myšlením, hospodářskou politikou, politickým uspořádáním a ideologiemi lze demonstrovat ve 20. a 21. století na následujícím obrázku.

Obrázek 11: Vliv hospodářské politiky a politického uspořádání na sektor pojišťovnictví, rizika jejich následky

Zdroj: vlastní tvorba

Daniel Markvart, MBA

1 Například v Británii se požární a námořní pojištění objevuji již na konci 17. století. Pak se téměř sto let nové produkty neobjevovaly. K masivním inovacím docházelo ve 40. letech 19. století. (Pearson, 1997, s. 239) Zkušenosti z kontinentu jsou odlišné, již před rokem 1840 bylo založeno několik kombinovaných pojišťoven – univerzálních (požár, život, dopravní, krupobití apod.) (Azienda, 1823)

2 Technologie vždy vedly k možnostem rozšíření pojištění majetku, ale také k novým nebezpečím, která představovala problém pro hodnocení rizika jako takového. (od 80. let 19. století to byly parní stroje, stroje, otevřená kamna a hořlavé materiály v rychle se měnících formách průmyslového majetku, jako jsou textilní továrny, cukrovary apod.) (Pearson,2002, s.492) Pojišťovny se snažily prostřednictvím diferencovaného hodnocení, lepší kontroly a přísnějších pojistných podmínek podpořit změnu postoje podnikatelů ke zlepšování rizik. (Pearson, 1992, 48-49)

Použitá literatura

1. APPENZELLER, Tim (2005). Po stopách nové epidemie. National Geographic, 2005(10), 53. Dostupné z: https://knihovna.gjn.cz/records/e2382301-8f1d-42b3-bc18-1993752515b1?back=https%3A%2F%2Fknihovna.gjn.cz%2Frecords%2F56de0dd4-4f85-44f4-a20f-03266f80f80c%3Flocale%3Dfr&group=446e51fb-977b-4a63-a3ed-b63f4ce5eed3,2b7bc555-bc5a-45c1-bdfc-741e70ff3916,e2382301-8f1d-42b3-bc18-1993752515b1,a8c3f1c5-f4ba-45b1-9cd0-2414ddfe83b3

2. PEARSON, Robin, 1997. Towards an Historical Model of Services Innovation: The Case of the Insurance Industry, 1700-1914. The Economic History Review, 50(2), Trebilcock.

3. TREBILCOCK, Clive, 1985, Phoenix Assurance and the Development of British Insurance, díl I, Cambridge: Cambridge University Press. ISBN 0521254140.

ZPĚT