Katastrofy a pohromy

Řezáč (2011) uvádí: „Škodou se rozumí zdravotní, majetková nebo morální újma, která může být peněžně vyčíslitelná či nikoli. Z hlediska pojištění je důležitá škoda, která je peněžně vyčíslitelná“.

Štětina (2014) rozumí katastrofou událost, která nastává v důsledku lidské nebo přírodní činnosti a ničivě postihuje přírodu či společnost.

Je to nečekaná náhlá událost velikého rozsahu, která negativním způsobem pozměňuje předchozí stav prostředí. Kukal (2015) vysvětluje, že podle UN t počet obětí musí dosahovat nejméně 25 nebo škody minimálně 25 mil. USD. Pokud jsou následky menší, je událost označena jako pohroma (disaster).Katastrofy a pohromy - naylýza

Primárně jsou jakékoli události měřeny:

- počtem obětí,

- výší materiální škody.

Ke vzniku pojištění vedly aktéry v historii z obavy z negativní realizace rizik plynoucích převážně z náhodných jevů souvisejících:

- s přírodními jevy (zemětřesení, tsunami, sopečná činnost, pohyby půdy, povodně a záplavy, atmosférické jevy) – abiotické,

- spojené s živou přírodou (epidemie, epizootie, přemnožení živočišného druhu) – biotické,

- s ohněm – požáry – antropogenní technogenní (později jaderné havárie, výbuchy, dopravní nehody),

- s válkou, terorismem, migrací – antropogenní, sociogenní nebo interní,

- se zdravím a životem (nemoc, stáři, úrazy, invalidita),

- s riziky související s přepravou,

- s enviromentálními jevy – degradací půdy, znečistění vodních zdrojů – antropogenní agrogenní – později porušení ekologické rovnováhy. (Říha, 2011)

Okrajově se objevovala snaha zmírnit následky nebo je zcela odstranit v souvislosti s finančními operacemi (úvěr). Teprve s nástupem průmyslové revoluce se pojištění začalo institucionalizovat a katalog rizik se rozšiřoval. Jeho komerční báze, jak ji známe dnes, založená na zkušenostech z minulých jevů a událostí, podpořená vědeckými poznatky přispěla převážně k organickému vzniku pojišťovacích ústavů s rozmanitou škálou nabízených produktů.

Škody způsobené výše uvedenými náhodnými jevy měly a dodnes mají vliv na existenci:

- jednotlivce,

- rodiny,

- společenské jednotky (cech, spolek, skupiny obyvatel),

- obcí a měst,

- státního útvaru,

- vyššího celku (kontinent, planeta).

To je důvod, proč pojištění vznikalo vertikálně, v počátcích na bázi vzájemných pojišťovacích spolků, ve kterých docházelo ke sdružování prostředků ke zmírnění realizovaných škod – kompenzací. S postupující sofistikovanou dělbou práce a rozvojem zejména námořní dopravy i přepravy zboží vznikají větší útvary – společnosti, které kryjí rizika mimo malou společenskou jednotku. Oddělují se prostředky určené ke kompenzaci škod od ostatních výdajů útvaru, vznikají rezervy, pokud k náhodnému jevů nedošlo – nenastala pojistná událost.

Přístup k riziku byl v počátcích zcela odlišný od dnešního přístupu, mění se především díky vysvětlitelnosti různých náhodných jevů. Postupem času vzniká zábranná činnost, která v různých formách umožňuje náhodným jevům čelit nebo případné škody zmírnit či zcela eliminovat.

Jak uvádí Kukal (1983), člověk je součástí přírody a je vnímavý k přírodním jevům, které se v přírodě odehrávají. K negativním jevům patří různé druhy přírodních katastrof (kata – strofé – zvrat, zničení). Ty si člověk začal racionálně vysvětlovat s nástupem vědy. Písemné záznamy o přírodních jevech jsou zachovány jako součást mýtů a legend – příčinou byl zásah božstev, jejích trestání člověka nebo celého lidstva. Fagan (2005) uvádí řadu příkladů, jako je starozákonní potopa světa či Epos o Gilgamešovi, a uvádí, že archeologické vykopávky prokazují existenci záplav a mohly být inspirací pro vznik mýtů. Bryant (2005) uvádí vznik mýtu podobného Noemovu příběhu: v mexické kultuře byl Tezpi vyvolen k záchraně lidstva. Potopy světa jsou jistým archetypem a vysvětlovaly se přírodními jevy (záplavy, zemětřesení apod.) Ve starověku i později přírodní jevy a případné katastrofy lidé vnímali jako jev nadpřirozený, způsobený božstvem. Evropské osvícenství v 18. století mění postoj k těmto jevům především díky Kantovi a Rousseauovi, kteří je vysvětlovali jako přirozené. Bryant (2005) dělí vědecké myšlení do dvou konceptů – katastrofismus (božské činy formovaly vývoj světa) a aktualismus (vývoj světa je formován dlouhodobými změnami, nikoli jednorázovým aktem). Odtud pochází hlavní myšlenka: Natura non facit saltum – příroda skoky nedělá. Ve 20. století získává problematika katastrof a náhodných přírodních jevů širší význam.

Dříve byly přírodní jevy odděleny od lidské společnosti, jejího konání a bylo je možné do určité míry zábrannou činností eliminovat a kontrolovat. Ve 20. století se začíná formovat ekologické vnímání přírodních jevů, které odstartoval G. White, jenž klade důraz na vzájemně se ovlivňující antropogenní a přírodní faktory.

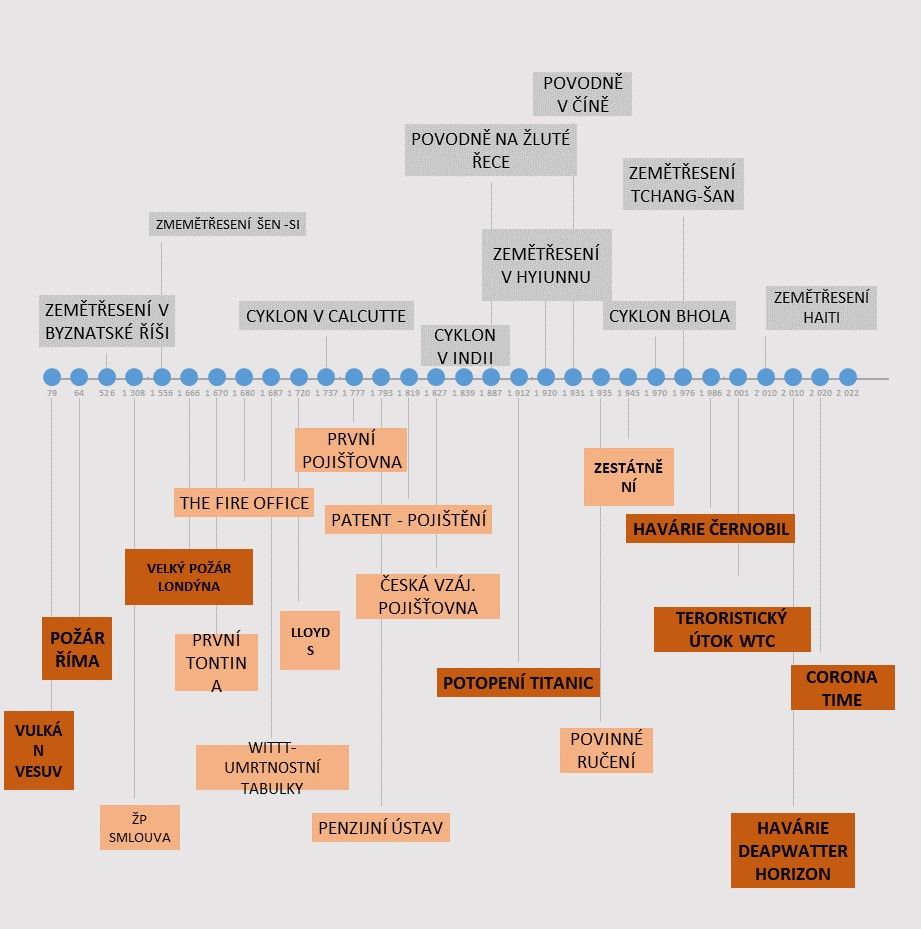

Obrázek č. 1: Přehled katastrofických škod a mezníků v historii pojištění

Zdroj: Kukal (1983), McNab (2010), Hradec (2009), Říha (2006), vlastní uspořádání.

Koncem sedmdesátých let 20. století se stal předmětem zkoumání vliv člověka na vznik katastrofy, stejně jako role společnosti – člověka − a připravenost na náhodné přírodní jevy. (Smith, 2002) Postupně se objevuje výraz enviromentální hazard, v němž kromě jevů čistě přírodních jsou zahrnuty i katastrofy zčásti nebo zcela způsobené člověkem, popřípadě jejich kombinací. Ve 21. století se stává studium enviromentálních jevů samostatnou vědní disciplínou. Zcela odlišný je pohled přírodních věd a sociálních věd. Druhá dekáda 21. století mění vědecký pohled na zkoumanou problematiku přírodních jevů na ideologii a často bez ohledu na racionální argumentaci oponentů. Nejde již ani o snahu tyto jevy eliminovat, ale zabránit činnosti člověka, která tyto jevy podle části vědecké obce způsobuje.

Přírodní katastrofa (pojistná událost) je podle Kukala (1983) rychlým přírodním procesem, který má mimořádný rozměr a je způsoben účinkem gravitace, zemské rotace nebo rozdílem teplot, pohybem hmot, uvolněním zemské energie, větrem, zvýšením hladiny vodních toků. Procesy mohou být rychlé nebo pozvolné. Zpravidla se jedná o čistě přírodní jevy.

Přírodní jevy pro účely této práce rozděluje autor na:

- čistě přírodní,

- způsobené kombinací přírody a vlivem člověka,

- způsobené čistě vlivem člověka.

Abychom mohli přistoupit k problematice pojištění, je nutné brát v úvahu i další faktory přírodních jevů a katastrof:

- příčinu vzniku,

- mechanismus jevu,

- historické zkušenosti,

- zábrannou činnost.

První tři faktory poslouží ke zcela zásadní činnosti – možné předpovědi pramenící z procesu poznání a tvořící fundament pro činnost zábrannou. Rozsah a míra předpověditelnosti události jsou dány procentuální úspěšností předpovědi v co nejdelším časovém odstupu od události samé. Z historie je patrné, že ještě před 150 lety bylo velmi obtížné jakékoli přírodní katastrofy předpovídat, kromě již ve starověku známých varovných signálů.

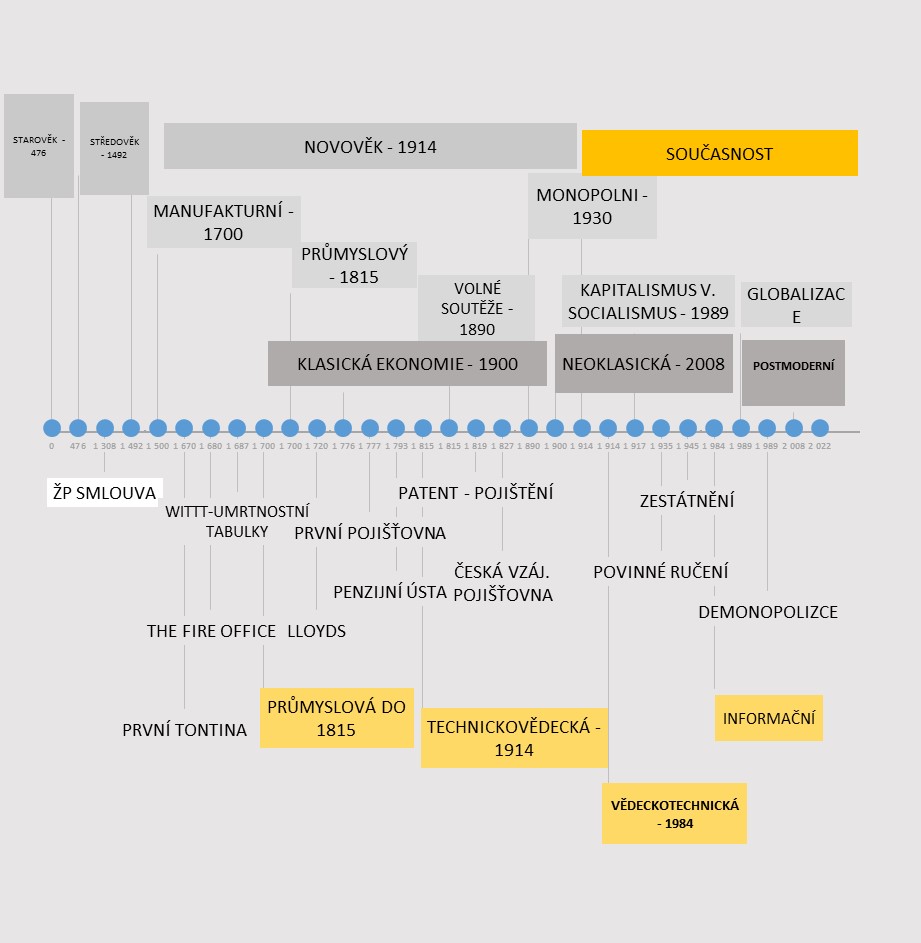

Obrázek č. 2: Časová osa milníků v historii lidstva a vývoji pojištění za poslední 2 000 let

Zdroj: Kukal (1983), McNab (2010), Hradec (2009), Říha (2006), vlastní uspořádání.

Ale vývoj vědy a technologií v současnosti umožňuje přiblížit se často téměř 100% úspěšnosti. Problematická zůstává predikce přírodních katastrof menšího rozsahu s ničivými účinky, např. tornádo v ČR (2021), a obecně predikce rozsahu okamžitých a následných škod z přírodních katastrof plynoucích.

Katastrofy způsobují různé druhy škod:

- na životě a zdraví,

- na majetku,

- na životním prostředí,

- sociální.

Vývoj společnosti z hlediska ekonomicko-sociálního uspořádání objasňuje a dělí řada autorů. Každé období, včetně ekonomického myšlení, je ovlivňovalo celou řadu rizik. Některá vznikla jako reakce na technický pokrok a vývoj civilizace, postupně, zpravidla organicky se vyvíjely nové výrobky, výrobní procesy a služby. Na ně reagoval vývoj zábranné činnosti a transfer rizika – pojištění. Základní pohnutkou k takovému procesu bylo uspokojování individuálních a kolektivních potřeb něco vyrábět. K tomu je zapotřebí zdrojů. Požadavek lidí, aby takové výrobky nebo služba byly dostupné a je nutné je nejprve vyrobit a vytvořit. Dělba práce tento požadavek usnadnila a vznikla řada dílčích procesů, které ve své vzájemné propojenosti výrobek nebo služby činily dostupnějšími. Na trhu se pak střetávají nabídka a poptávka: odběratel a dodavatel, případně zprostředkovatel. Všechny strany se vyskytují v obou rolích.

Obrázek č. 1 ukazuje deset největších katastrof v historii lidstva měřených počtem obětí, doplněných o další známé katastrofické události a podstatné okamžiky v historii pojištění (posledních 2 000 let), obrázek č. 2 ukazuje vývoj ekonomického myšlení v čase, ve třech základních směrech a je doplněn epochami společensko-ekonomického vývoje.

Rozdělení s odkazem na Širůčka (2007) podle historie lidstva může být následující:

- pravěk – od vzniku prvních státních útvarů v Mezopotámii, cca 4 000 př. n. l.,

- starověk – do zániku Římské říše, 476 n. l.,

- středověk – do objevení Ameriky, 1492,

- novověk – do vypuknutí první světové války, 1914,

- nová doba (nejnovější, soudobé dějiny) – doba žijících generací.

Od 19. století se odděluje historie od hospodářských dějin a vzniká samostatná vědní disciplína.

Rozdělení podle společensko-ekonomických formací, základy položil často kritizovaný K. Marx:- manufakturní – s počátkem 14.–16. století,

- průmyslová do roku 1815,

- kapitalismus volné konkurence – 19. století,

- monopolní – do třicátých let 20. století,

- státně monopolní do roku 1989,

- globalizace, jejímž nástupem skončila významná epocha socialismu a CPE.

Reakce Rostowa (1960) byla odlišná periodizace od tradičního hospodářství přes období přechodu, období hospodářského startu, hospodářské zralosti až po současné období masové spotřeby. Jinou periodizaci definuje Toffler (1980): velké civilizační vlny – zemědělskou, industriální, postindustriální.

Z hlediska technologických revolucí – dynamizace společnosti, vycházející ze Schumpetera (1939), periodizuje řada autorů období následovně:

- průmyslová revoluce – od 1770 do 1830–1870, spojená s využitím páry, železnice apod.,

- technickovědecká revoluce 1873–1938, spojená se spalovacím motorem a elektrickou energií,

- vědeckotechnická revoluce, spojená s jadernou energií, kosmonautikou apod. od druhé světové války,

- informační revolucí – od 1984, spojená s biotechnologiemi, telekomunikacemi a mikroelektronikou.

Uvedený vývoj ekonomického myšlení je pro účely disertační práce členěn (tříděn) do následujících období:

- do roku 1776 – doba před Adamem Smithem,

- 1776–1871 − klasická ekonomie,

- 1871–2008 − neoklasická ekonomie,

- po roce 2008 − postmoderní ekonomie.

Daniel Markvart, MBA

Použitá literatura

1. AXCO, 2022. Non-Life Insurance Market Reports [on-line databáze]. Report Generated: February © 2022 [cit. 2022-10-22]. Dostupné z: https://www.axcoinfo.com/products/insurance-market-reports-non-life/

2. YANT, E., 2005. Natural Hazards. 2. vyd. Cambridge University Press, Cambridge, 2005. 312 s. ISBN 0-521-53743-6.

3. Česká asociace pojišťoven, 2022. [on-line databáze]. česká asociace pojišťoven ©2022 [cit. 2022-10-22]. Dostupné z: http://www.cap.cz/

4. DAŇHEL, Jaroslav, 2002. Kapitoly z pojistné teorie. Praha: Oeconomica. ISBN 80-245-0306.

5. DAŇHEL, Jaroslav, 2006. Pojistná teorie. 2. vyd. [Praha]: Professional Publishing. ISBN 80-86946-00-2.

6. Dějiny pojišťovnictví v Československu, 1989. Praha: Novinář.

7. DEJMEK, Jindřich, Jan GALANDAUER, Milan HLAVAČKA, et al., 2017. František Josef I.: sto let od smrti. Praha: Institut Václava Klause. Publikace (Institut Václava Klause). ISBN 978-80-7542-027-5.

8. DOLEŽALOVÁ, Antonie, 2018. A history of Czech economic thought. London: Routledge, Taylor & Francis Group. Routledge history of economic thought. ISBN 978-1-138-91416-2.

9. ENGLIŠ, Karel, 1938. Soustava národního hospodářství. Praha.

10. JANKO, Jaroslav, [1946]. Matematické a statistické základy pojistné techniky: Pojištění životní. Praha: Vysoká škola speciálních nauk.

11. JELÍNEK, Tomáš, 2015. Pojišťovny ve službách hákového kříže: prosazování německých zájmů v protektorátním pojišťovnictví, arizace pojistek a mezinárodní odškodňování. Praha: Karolinum. ISBN 9788024624952.

12. KUKAL, Zdeněk, 1983. Přírodní katastrofy. 2. vyd. Praha: Horizont.

13. MCNAB, Chris, 2010. Největší katastrofy v dějinách lidstva. Praha: Brána. ISBN 978-80-7243-470-1.

14. McGREGOR G. R., Nieuwolt S, 1998. Tropical climatology, Wiley, Chichester, England. ISBN 0-471-96610-X (hardback)

15. VON MISES, Ludwig, 2019. Liberalismus. Druhé, doplněné vydání. Přeložil Alžběta KVASNIČKOVÁ, přeložil Zdeňka TALÁBOVÁ, přeložil Josef ŠÍMA, přeložil Pavel MISES. Praha: Liberální institut. ISBN 978-80-86389-62-2.

16. ROSTOW, Walt, 2008. The Stages of Economic Growth. The Economic History Review. 12. 1 - 16. 10.1111/j.1468-0289.1959.tb01829.

17. ŘEZÁČ, František. 2011. Řízení rizik v pojišťovnictví. Brno: Masarykova univerzita.

18. ŘÍHA, Milan, 2006. Živelní pohromy. Praha: Armex. Skripta pro střední a vyšší odborné školy. ISBN 80-86795-32-2.

19. SIRŮČEK, Pavel, 2007. Hospodářské dějiny a ekonomické teorie: (vývoj, současnost, výhledy). Slaný: Melandrium. ISBN 978-80-86175-53-9.

20. ŠTĚTINA, Jiří a kol.,2014. Zdravotnictví a integrovaný záchranný systém při hromadných neštěstích a katastrofách. 1. vyd. Praha: Grada. 560 s. ISBN 978-80-247-4578-7.

21. TALEB, Nassim, 2011. Černá labuť: následky vysoce nepravděpodobných událostí. Praha: Paseka. ISBN 978-80-7432-128-3.

ZPĚT