Pojistný trh

„Nabídka a poptávka v oblasti přenášení rizika pojištěním, specifického druhu peněžní služby, se uskutečňuje na pojistném trhu.“ (Daňhel, 2002, s. 33)

Účastníci pojistného trhu:

- zajišťovna,

- pojišťovna,

- makléř,

- klient,

- regulátor, dozor.

Na trhu existuje nabídka a poptávka pojištění. Jedná se o velmi specifickou finanční službu, která se uskutečňuje na pojistném trhu. Předmětem činnosti pojišťovny je smluvně přebírat rizika, která klient definuje.

„O tom, že možnost ztráty často podceňujeme a téměř nikdy neodhadujeme její výši, než jaká skutečně je, můžeme se přesvědčit z velmi skrovných zisků pojišťoven. Aby bylo možno pojišťovat vůbec nějaké podnikání proti nebezpečí ohně nebo pohromy na moři, musí být pojistné tak vysoké, aby se z něho uhradily průměrné ztráty, zaplatily výdaje na řízení pojišťovacího podniku, aby vyneslo tolik, kolik by mohl vynášet stejný kapitál vynaložený v kterékoliv jiné obyčejné živnosti. Člověk, který neplatí více než tuto částku, platí zřejmě pouze skutečnou hodnotu toho nebo onoho nebezpečí neboli nižší cenu, jaká se jen dá za takového pojištění rozumně očekávat. Poplatek za pojištění je sice obyčejně velmi mírný, ale mnoho lidí přezírá nebezpečí tak, že jim nestojí za placení. Počítáme-li průměr z celé země, devatenáct domů z dvaceti nebo snad spíše devětadevadesát ze sta není vůbec pojištěno proti ohni. Nebezpečí při dopravě po moři zneklidňuje většinu lidí více, a tak lodí pojištěných je mnohem víc než lodí nepojištěných. Ale mnoho jich vyplouvá vůbec nepojištěno bez ohledu na roční dobu, a dokonce i za války. A nebývá to snad vždy z nerozumnosti. Má-li nějaká velká společnost nebo třeba i velký obchodník na moři dvacet nebo třicet lodí, pojišťuje jaksi jedna druhou. Pojistné, které se ušetří na všech dohromady, může více vyvážit ztráty, které je za normálních okolností tu a tam postihnou. Ve většině případů vede však k tomu, že zanedbává pojištění lodí, stejně jako zanedbává pojištění domů, nikoliv takový chytrý výpočet, nýbrž pouhá lehkomyslná nedbalost a domýšlivé přezírání nebezpečí.“ (Smith, 2016, s. 86)

Jaroslav Janko (1946) definuje pojištění následovně: „Pojištění je samostatný právní poměr, v němž se jedna strana zavazuje k jednorázové, nebo opakujícím se platbám druhé straně uzavírající takové pojistné smlouvy plánovitě ve velkém měřítku, která za to při nastoupení určitých jevů nezávislých na vůli zúčastněných musí poskytnout smluvené protiplnění oprávněnému, a to nejvýše v maximální částce pojištěného rizika.“ (Janko, ,1946)

Význam pojištění vysvětluje Mesršmíd (2015). Uvádí, že existuje celá řada definic pojištění, které se formulačně liší, ale podstata je zřejmá. Cituje „Geschichte“: „Pojistnou smlouvou se pojistitel zavazuje vůči pojistníkovi poskytnout jemu nebo třetí osobě pojistné plnění, nastane-li nahodilá událost krytá pojištěním (pojistná událost), a pojistník se zavazuje zaplatit pojistiteli pojistné.“ (Mesršmíd, 2015, s. 1) Pojistné plnění je možné při nastalé nahodilé pojistné události vyplatit, pokud pojistník řádně platil pojistné. EK (Evropská komise) v čl. 1:201 definuje pojistnou smlouvu jako „smlouvu na jejímž základě jedna strana, pojistitel slibuje druhé straně, pojistníku, krytí proti určitému riziku výměnou za pojistné“ a dodává, že rozdílně od OZ (občanského zákoníku) neobsahuje nahodilou událost. Jedná se o závazkový vztah. (Mesršmíd, 2015, s. 26, 27)

Cipra (2015) odpovídá na otázku co je pojištění následovně: „Pojištění je jedna z klíčových oblastí národního hospodářství a má především následující úlohy:

- pojistná ochrana občana nebo právnické osoby;

- bezproblémový chod ekonomiky státu (globální hledisko);

- konkurence či partner bankovního sektoru na fixačním trhu.“

Doplňuje, že pojištění má dvě stránky: etickou a výdělečnou. (Cipra, 2015. s.177)

- komerční (soukromé, individuální) mezi které patří:

- životní pojištění

- úrazové pojištění,

- pojištění majetku,

- pojištění odpovědnosti za škodu,

- zdravotní pojištění.

Komerční pojištění doplňují některé zdroje, jako např. MF o:

- pojištění úvěru nebo záruky,

- pojištění finančních ztrát,

- pojištění právní záruky.

Klasifikace z právního hlediska:

- dobrovolné/komerční (forma pojistné smlouvy),

- povinně-smluvní (určeno právním předpisem s formou pojistné smlouvy),

- zákonné (vzniká ze zákona), pojistná smlouva se nesjednává.

Klasifikace pojišťoven:

- univerzální (kompozitní) – provozuje životní i neživotní pojištění,

- specializované (životní, pojištění úvěrů, kaptivní, frontingové),

- státní pojišťovny,

- vzájemné pojišťovny (mutuals),

- akciové pojišťovny.

Základní druhy pojištění podle vztahu k nahodilosti a podstatné pro pojem pojistně technického rizika jsou:

- neživotní,

- životní.

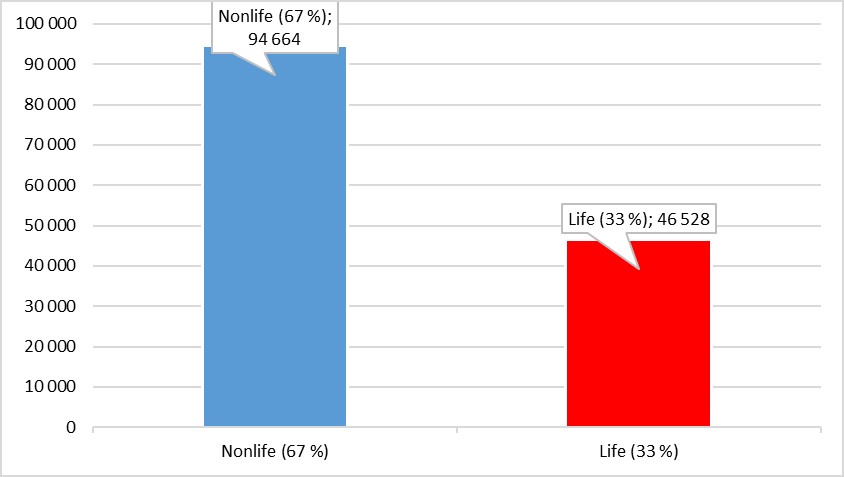

Graf č. 1 Předepsané smluvní pojistné dle metodiky ČAP (2020) na trhu v neživotním a životním pojištění (v mil. Kč)

Zdroj: Vlastní, výroční zpráva ČAP, 2020, s. 95 a 96.

ČAP (Česká asociace pojišťoven) působí v ČR od roku 1994 jako zájmové sdružení komerčních pojišťoven. Ke konci roku 2020 měla 29 členů, z toho tři členy se zvláštním statusem (ČKP, EGAP a VIG RE zajišťovna). Členské pojišťovny ČAP aktuálně dosahují na celkovém předepsaném pojistném v ČR 99 % podílu. Od roku 1998 je ČAP řádným členem IE. (ČAP, 2020, s. 56)

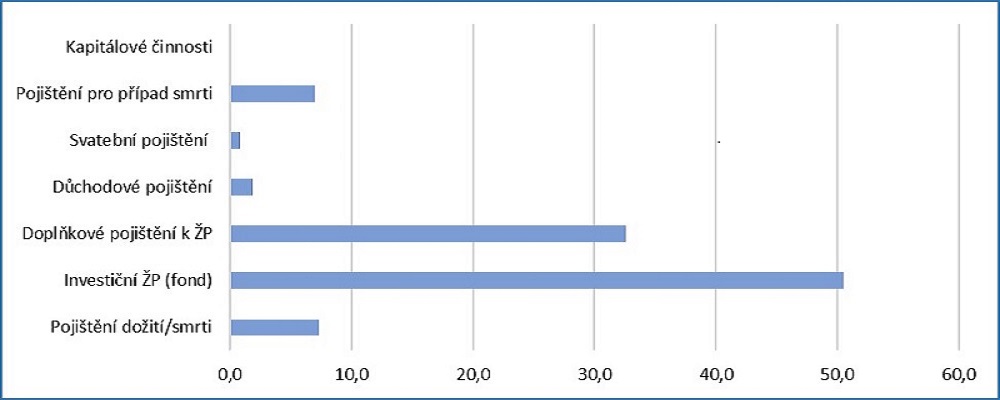

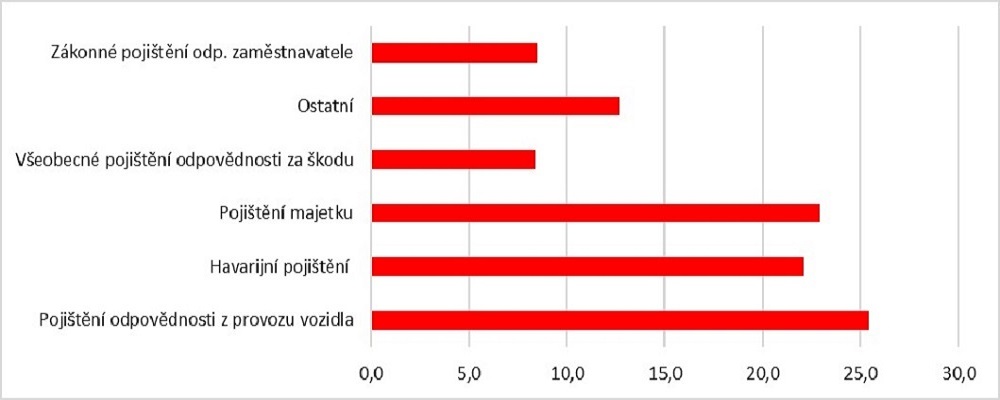

Oba druhy životního (Life) a neživotního (Non-Life) pojištění mají řadu odvětví, jsou důležité z pohledu pojištění subjektů nebo osob. Autor nepovažuje za podstatné pro účely této práce publikovat obsáhlý seznam jednotlivých pojištění v příslušných odvětvích. Seznam jednotlivých pojištění se v průběhu času významně mění a doplňuje a je bohatě popsán v literatuře. Strukturu pojistného trhu – životní pojištění LIFE 2020 (v %) ukazuje graf č 2. Strukturu pojistného trhu – neživotní pojištění (NON-LIFE) 2020 (v %) ukazuje graf č. 3.

Graf č. 2 Struktura pojistného trhu – LIFE 2020 (v %)

Zdroj: Vlastní, Výroční zpráva ČAP, 2020, s. 99.

Graf č. 3 Struktura pojistného trhu – NON-LIFE (v %)

Zdroj: Vlastní, Výroční zpráva ČAP, 2020, s. 99.

Protipólem je pojištění škodové (historicky zájmové). Vztah mezi výší plnění a výší vzniklé případné škody je bezprostřední, je užíváno v majetkovém pojištění, odškodnění majetkových ztrát a v pojištění odpovědnosti. Ryzí pojištění je konstruováno tak, že je kryta celá vzniklá škoda na majetku. V praxi je používána pojistně technická konstrukce pojištění s horním limitem plnění, je odškodňováno do výše sjednané hranice, i když škoda výši této hranice přesahuje. V praxi pojišťoven je uplatňována plná pojistná hodnota. Pokud je sjednána pojistná částka, která se rovná pojistné hodnotě, nedochází k podpojištění, při kterém je plnění kráceno. To se jeví jako problematické zejména v dnešním inflačním prostředí. Mnohdy nastává situace, kdy subjekt může být i přepojištěn. (Daňhel, 2012, s. 56–58)

Pro účely této práce je důležitá jedna proměnná, to je spoluúčast. Tou vyjadřuje klient míru ochoty riskovat (kvantifikuje ji). Spoluúčast je vyjádřena buď procentuálně, nebo fixní částkou, kterou se klient na škodě podílí. (Markvart, 2020)

Jako doplňkové nástroje se používají nástroje, jako je bonifikace (bonus) – nástroj pro vyrovnání rozptylu v nedostatečně homogenním statistickém souboru. Subjekt je zvýhodněn, rozdílně od malusu, který se projeví zvýšeným pojistným v případě, že je frekvence škodních událostí vyšší než průměr. Jedná se o individualizaci pojistného. (Daňhel, 2012, s. 60) Je to jeden z nástrojů, který vede klienta k obezřetnosti a pojišťovně v krajním případě dává možnost klienta, který tento průměr převyšuje, ze svého portfolia vyloučit.

Analogickým nástrojem je franšíza, kdy je klient vázán k vlastnímu krytí obvykle bagatelních škod, třídění je následující:

„Franšíza:

Užívání pojistně technických konstrukcí má napomoci co největší individualizace pojistného i podle subjektivních vlivů, vyplývajících z chování lidí.“

Pokud nebudeme jako poslední instanci při realizaci především katastrofálních rizik velkého rozsahu považovat stát, jak uvádí literatura, pak vedle rezerv pojišťoven je institucí zajišťující eliminaci pojistně technického rizika, zajišťovna. Daňhel (2010) definuje zajištění následovně: „Zajištění, nejjednodušeji řečeno, představuje pojištění pojišťovny? Tedy velmi důležitou metodu eliminace pojistně-technického rizika pojišťovny i přímou aplikací procesu risk managementu na specifický podnik – zajišťovnu. (Daňhel, 2010, s. 78) Zajišťovny mohou být univerzální, všeobecné, speciální, případně operují v jednom nebo příbuzných odvětvích. Zajistný obchod může být jednosměrný nebo reciproční. (často zaměňováno se soupojištěním).

Podle způsobu, jakým je sjednána pojistná ochrana dělíme zajištění na dvě hlavní formy:

- Obligatorní (pojistitel sjedná zajistnou ochranu formou smlouvy, ceduje všechna rizika).

- Fakultativní (pojistitel sjedná na každé z rizik odděleně).

Méně používané formy zajištění jsou kombinace výše uvedených, např. „Open cover“ je mezistupněm mezi obligatorním a fakultativním zajištěním. Na pojistném trhu v ČR působí jediná zajišťovna s licencí ČNB, VIG RE.

Typy zajištění:

- proporcionální:

- kvótové

- excedentní,

- neproporcionální:

- exces of loss (zajištění škodního nadměrku),

- stop loss (zajištění časového nadměrku).

Nejčastěji se používají u exces of loss dva druhy smluv o zajištění, working cover a catasrophe covers. Zajištění stop loss poskytne ochranu celému portfoliu. (Hradec, 2005, s. 150–155)

Daňhel (2010) připomíná, že v teorii financí byla u nás historicky a v době marxistických schémat největší nadějí na život pojistná teorie. (Daňhel, 2010, s. 36) Pojištění je podle něj průřezová ekonomika a pojišťovnictví ekonomika odvětvová a prochází různými interakcemi – prolínají se s různou intenzitou do dalších finančních vztahů.

Důležitost tohoto segmentu demonstruje ve čtyřech základních souvislostech:

- pojištění a podnikové finance,

- pojištění a veřejné finance,

- pojištění a měnová rovnováha,

- pojištění v zahraničně obchodních vztazích. (Daňhel, 2010, s. 39–42)

Pojistná smlouva je dalším významným pojmem. Daňhel (2010) upozorňuje na fakt, že zájmy účastníků smlouvy mohou být rozdílné. „Pojistná smlouva – pojistka završuje právní úkon mezi klientem a pojišťovnou, na jehož základě vzniká pojištění fyzických a právnických osob“. (Daňhel, 2010, s. 47) Jedno riziko nebo souhrn rizik jsou na základě přesně stanovených podmínek převzaty pojišťovnou, je vymezena časová platnost, pojistná doba a vymezení místa pojištění. Smlouva se řídí zákony, vyhláškami, smluvními ujednáními – pojistnými podmínkami. Zpravidla je stanoveno pojistné a výše případného pojistného plnění. (Daňhel, 2010, s. 47–48)

Smlouva se zpravidla uzavírá v písemné podobě, v rámci postupující digitalizace jsou přípustné (u některých druhů pojištění) a stále populárnější formy uzavření:

- zaplacením,

- na dálku.

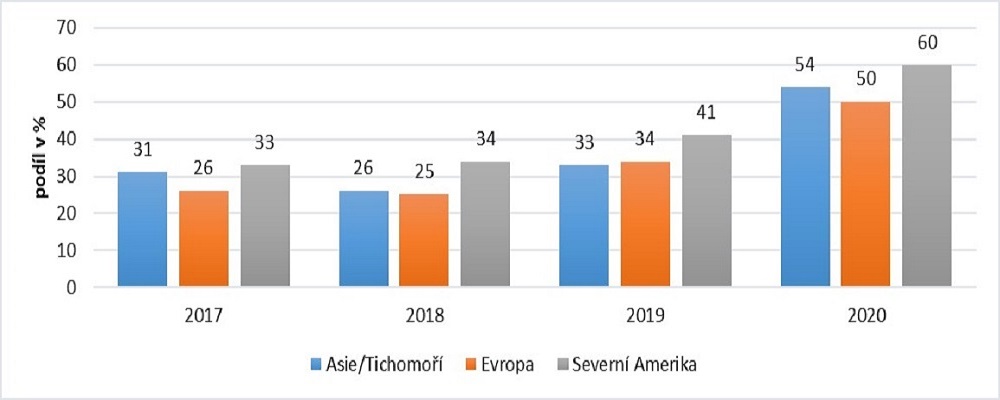

Jan Kleindienst (2022) analyzuje růst digitalizace a nástup umělé inteligence v době pandemie covid-19 (data z 2020). Pandemie podle něj zrychlila digitalizaci produktů nebo služeb na úkor nových produktů. V předkrizovém tempu by v průměru svět potřeboval na stejné hodnoty pod vlivem pandemie sedm let. Graf č. 4 mimo jiné ukazuje zaostávání Evropy v digitalizaci. (Vesmír, 3/2022, s. 153) Graf č. 5 ukazuje podíl internetu v ČR na distribuci pojištění a jeho výrazný nárůst v posledním období.

Graf č. 4 Podíl produktů nebo služeb, které jsou úplně nebo částečně digitalizovány

Zdroj: Vlastní graf, Vesmír, 3/2022, s. 153, převzato od McKinsey & Company.

Graf č. 5 Podíl internetu na distribuci pojištění v ČR 2018-2020 NON-LIFE (v %)

AXCO 2022. Non-Life Insurance Market Reports, Report Generated: February 2022.

V České republice má 85 % populace přístup k internetu. Distribuce pojištění i vlivem pandemie covid-19 v posledních letech vzrostla. Hlavní podíl mají servery ePojištění, Klik pojištění, Top Pojištění a Rixo. (AXCO, 2022, s. 56‒57)

Dojde-li k realizaci rizika a jsou-li splněny podmínky smluvních ujednání, dochází k likvidaci škodní události, zcela zásadnímu procesu, který ovlivňuje další průběh smluvního vztahu.

Vyplacené pojistné plnění (Claims paid) podle ČAP v roce 2020 činilo 11,097 mld Kč. Celkový počet pojistných událostí byl v roce 2020 na 2,6 mil. Kč, což znamená pokles oproti roku 2019 o 10,7 %. Na havarijním pojištění pozemních vozidel kromě kolejových (podnikatelů i občanů) bylo v roce 2020 vyplaceno 14,56 mld. Kč, celkové náklady POV (úhrn škod vzniklých ve škodním ročníku a vyčíslených k 31. 12. škodního ročníku; plnění + RBNS + IBNR) činily 23,81 mld. Kč. (ČAP, 2020, s. 93)

Kromě hladkého průběhu se nezřídkakdy vyskytují různé formy pojistných podvodů. „Pojišťovny sdružené v ČAP roku 2020 prověřily 9 632 podezřelých pojistných událostí, ve kterých odhalily pojistné podvody v hodnotě 1,231 mld. Kč. Průměrná výše uchráněného plnění prokázaného pojistného podvodu dosáhla 288 000 Kč, přičemž objem odhalené výše pojistných podvodů se za posledních 10 let zdvojnásobil: namísto 624 mil. Kč v roce 2010 pojišťovny díky stále sofistikovanějším postupům nyní odhalí pojistné podvody již za výrazně více než 1 mld. Kč. (ČAP, 2020, s. 5)

Pojišťovny však v současnosti disponují celou řadou nástrojů, kterými toto riziko eliminují. Klient se v takovém případě dostává na černou listinu pojistitelů, při škodách většího rozsahu také čelí trestnímu stíháni a poté, je-li vina prokázána, i trestu.

Každá pojišťovna má svá podnikatelská rizika. Na základě jejich analýzy tvoří produkty, stanovuje výši pojistného.

Rizika komerčních pojišťoven:

- pojistně technické riziko,

- kreditní riziko,

- tržní riziko,

- operační riziko,

- další rizika (likvidity, úvěrové riziko).

Pojišťovna rizika katalogizuje a klasifikuje. K tomu slouží řada nástrojů a matematických metod, kalkulací. Podstatný rozdíl tvoří konstrukce životního pojištění (riziko je relativně redukovatelné) a neživotního (rizika jsou v danou chvíli nerozpoznatelná). Autor práce se v širší formě touto problematikou zabývat nebude. Autor odkazuje na literaturu, např. (Daňhel, 2012), (Janata, 2008), (Cipra, 2015).

Daňhel uvádí tři následující fáze risk managmentu:

- „Identifikace rizik tzn. Vymezení druhů rizik – pojistně technické riziko, tržní riziko, úvěrové riziko, riziko likvidity, operační rizika.

- Měření a zhodnocení dopadů rizik na hospodaření pojišťovny tzn. Kvantitativní zhodnocení míry rizika, zhodnocení možných dopadů na hospodaření pojistitele.

- Reakce na existenci rizik, tzn. Využití postupů k vyrovnání se s riziky.“

Jak bylo již uvedeno, bonita pojišťovny je ovlivněna mnoha objektivními i subjektivními faktory. Autor se domnívá, že bonita a obecné vnímání a zkušenosti ovlivňují zásadně výběr pojistitele. Veřejně dostupné statistiky mohou být jedním z pomocných ukazatelů.

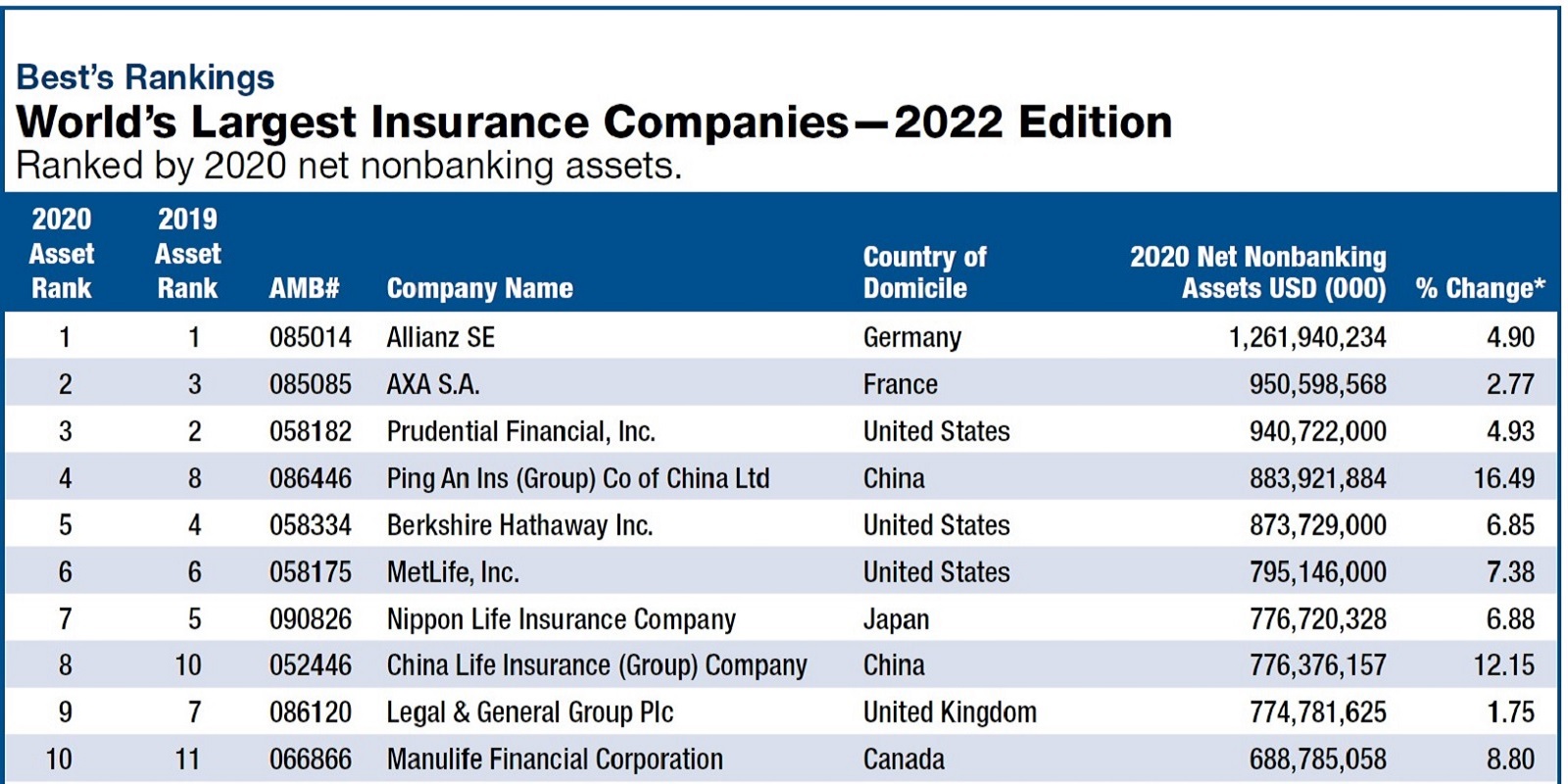

Deset největších pojišťoven podle předepsaného pojistného (premiums written) v roce 2020 tabulka č. 1. Deset největších pojišťoven podle non-banket-asset (nebankovních aktiv) ukazuje následující tabulka č. 2, kde se pořadí mění.

Tabulka č. 1 Největší světové pojišťovny – vydání 2022, seřazeno podle čistého předepsaného pojistného za rok 2020

Zdroj: World's Largest Insurance Companies 2022 Edition, dostupné: https://www.ambest.com › review › displaychart

Tabulka č. 2 Největší světové pojišťovny – vydání 2022, seřazeno podle čistých nebankovních aktiv za rok 2020

Zdroj: World's Largest Insurance Companies 2022 Edition, dostupné: https://www.ambest.com › review › displaychart

Nedílnou součástí pojistného trhu je broker, makléř. „Pojistný broker je mezičlánkem usnadňující styk klienta s pojistitelem a funguje jako samostatný ekonomický subjekt.“ (Daňhel, 2002, s. 35)

V případě, že jejich pozice na trhu je slabá, pak mají pojistitelé tendenci méně přizpůsobovat své produkty podle klientských specifických potřeb. V případě silných brokerů mají tito tendenci v podstatě pojišťovnám určovat, co se bude na daném trhu pojišťovat.“ (Daňhel, 2002, s. 35)

Autor se domnívá, že úloha makléře v posledním období stále více nabývá na významu. Zatížení klientů a pojišťoven byrokratickými procesy pramenícími z deliberalizace obchodu způsobí, že účastníci procesu mají často méně prostoru a možností reagovat na potřeby trhu, a dává jim stále i méně prostoru pro kvalitní oboustrannou komunikaci. Pojistný trh má podobné rysy jako jakýkoli jiný trh. Ten má své účastníky, mezi nimiž dochází ke směně. (Tříska, 2016) Ze tří uvedených účastníků procesu P(Z)-B-K – (pojišťovna – zajišťovna – broker – makléř – klient (dále jen PMK), předpokládáme, že nejvíce informací bude na straně makléře, pokud ho podnik má. Makléř je schopen nalézt optimální, navzájem propojené řešení, předat oběma stranám, pojišťovně i klientovi, relevantní informace. To má na straně klienta pozitivní dopad jak z hlediska nákladů, tak i při výběru pojistitele, který poskytne požadovanou ochranu. Ze strany pojišťovny se však náklady relativně zvyšují o odměnu zprostředkovateli.

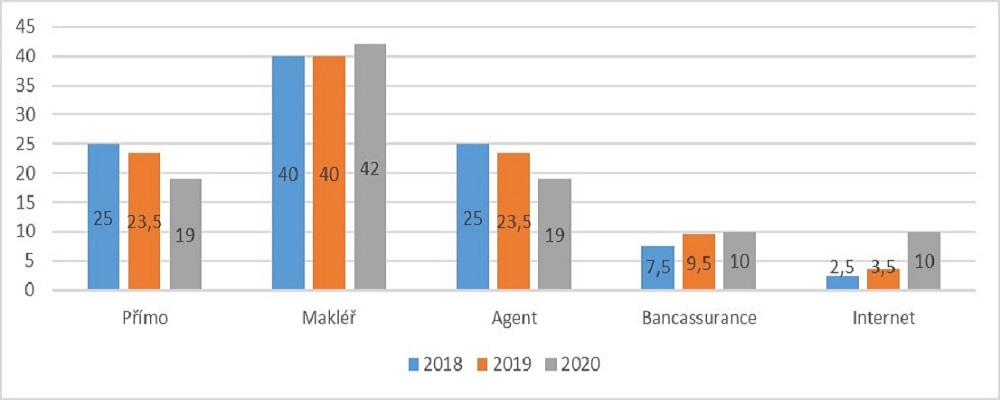

Ve sledovaném období je patrný, i navzdory vlivu zákona č. 170/2018 Sb., o distribuci pojištění a zajištění, trend poklesu přímé distribuce produktů pojišťovnami. Podíl makléřů (samostatných zprostředkovatelů) se zvyšuje, naopak podíl agentského obchodu (vázaný zástupce nebo doplňkový pojišťovací zprostředkovatel) se snižuje. Vzestup zaznamenala i distribuce prostřednictvím bank a internetu. Podle nejnovějších ČNB bylo k 1. září 2021 v České republice 27 491 vázaných zástupců a 1 561 doplňkových pojišťovacích zprostředkovatelů. Počet vázaných zástupců dlouhodobě klesá z demografických důvodů, ale obzvláště výrazný pokles zaznamenal v období před 1. červnem 2021, kdy zprostředkovatelé, kteří nebyli schopni složit novou kvalifikační zkoušku ČNB (definovanou zákonem č. 170/2018 Sb.), museli ukončit činnost. (AXCO, 2022, s. 58) V roce 2018 dosahoval, podle ČNB, počet pojišťovacích zprostředkovatelů čísla 180 000. (Pojistný obzor, 1/2018, s. 8)

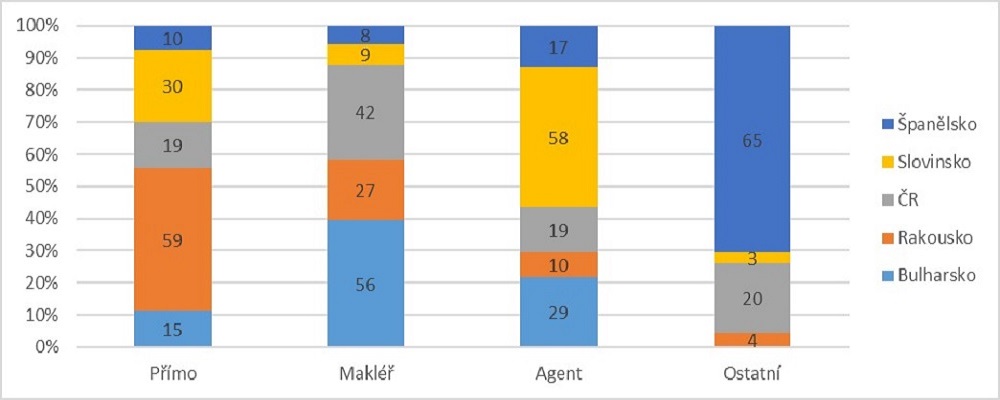

Podíl jednotlivých distributorů na prodeji neživotního pojištění 2018 - 2020 (Non-life) v ČR ukazuje následující graf č. 5. Podíl distributorů na prodeji pojištění se jednotlivých zemích Evropy výrazně liší. Graf č. 6 ukazuje rozložení distribuce v roce 2020.

Graf č. 5 Podíl na distribuci NON-LIFE pojištění v ČR 2018‒2020 ( v %)

Zdroj: Vlastní graf. AXCO 2022. Non-Life Insurance Market Reports, Report Generated: February 2022.

Graf č. 6 Podíl na distribuci NON-LIFE vybrané země v roce 2020 (v %)

Zdroj: Vlastní graf. AXCO 2022. Non-Life Insurance Market Reports, Report Generated: February 2022.

(Ke konci roku 2020 působilo na trhu pojištění ve Španělsku 3 642 zprostředkovatelů pojištění a 71 zprostředkovatelů zajištění. Bulharsko uvádí pouze distribuci agent, makléř, ostatní, na distribuci se podílelo ke konci roku 7 570 agentů a pouze 329 makléřů. Rakousko uvádí 9 074 osob zprostředkovávajících pojištění, ale podíl přímé distribuce je ve sledovaných zemích nejvyšší)

Kromě kategorizace makléřů uvedené v kapitole regulace je můžeme děli na:

- inkasní,

- neikasní.

Podle AČPM (2021) bylo za rok 2020 (převážně u firemní klienty) v roce 2020 zprostředkováno makléřskými společnostmi částka 28,62 mld. Kč.

Úkoly makléře v procesu pojištění jsou následující:

- rozbor rizika subjektu, vypracování rizikové zprávy,

- návrh pojistného programu v kooperaci s klientem,

- získání nabídky na pojistném trhu,

- analýza a příprava pojistné smlouvy,

- vypracovaní přehledu pojistek a jejich pravidelná aktualizace,

- servisní činnost,

- sledování platnosti jednotlivých pojistek,

- informovat klienta o novinkách na trhu a prognózách,

- poskytovat klientovi asistenci při likvidaci pojistné události,8

- rozbor škod, kontrola přeplatků a nedoplatků,

- příprava a úprava při obnově pojištění s novou rizikovou analýzou. (Mesršmíd, 2008, s. 28–29)

Klient vybírá makléře podle několika kritérií, obdobně jako pojišťovnu:

- reputace,

- zkušenost,

- lokace,

- reference,

- tým,

- portfolio pojistitelů,

- kvalita a rozsah služeb. (Mesršmíd, 2008, s. 31–32)

Část pojišťovacích makléřů je sdružena v České asociaci pojišťovacích makléřů (ČAP). Většina makléřů na trhu je neinkasních, inkasní makléř klade větší nároky na administrativu. Makléř (broker) je jedním z článků možné distribuce. Mezi další patří především banky (bankopojištění), různé formy distribučních kanálů (prodejci automobilů, cestovní kanceláře, oborová sdružení a spolky) a stále na významu nabývající různé formy digitální distribuce. Jako problematické se jeví (jak již bylo uvedeno) různé formy distribučních sítí a distribuce prostřednictvím veřejného „srovnávače“ pojištění (produktů). S odkazem na kapitolu asymetrie informací tak dochází často k nesplněným očekáváním zejména při likvidaci pojistných událostí, ale liší se odlišné představy klienta ve fázi sjednání a skutečná realita.

Kodex etiky brokera přibližuje například Zdeněk Kutina (2005) ve Vademecum pojišťovacího makléře.

Daniel Markvart, MBA

Použitá literatura

1. AXCO, 2022. Non-Life Insurance Market Reports [on-line databáze]. Report Generated: February © 2022 [cit. 2022-10-22]. Dostupné z: https://www.axcoinfo.com/products/insurance-market-reports-non-life/

2. CIPRA, Tomáš, 2015. Praktický průvodce finanční a pojistnou matematikou. Vydání III., v Ekopressu II. Praha: Ekopress. ISBN 9788087865187.

3. Česká asociace pojišťoven, 2022. [on-line databáze]. česká asociace pojišťoven ©2022 [cit. 2022-10-22]. Dostupné z: http://www.cap.cz/

4. DAŇHEL, Jaroslav, 2002. Kapitoly z pojistné teorie. Praha: Oeconomica. ISBN 80-245-0306.

5. DAŇHEL, Jaroslav, 2006. Pojistná teorie. 2. vyd. [Praha]: Professional Publishing. ISBN 80-86946-00-2.

6. Dějiny pojišťovnictví v Československu, 1989. Praha: Novinář.

7. DEJMEK, Jindřich, Jan GALANDAUER, Milan HLAVAČKA, et al., 2017. František Josef I.: sto let od smrti. Praha: Institut Václava Klause. Publikace (Institut Václava Klause). ISBN 978-80-7542-027-5.

8. DOLEŽALOVÁ, Antonie, 2018. A history of Czech economic thought. London: Routledge, Taylor & Francis Group. Routledge history of economic thought. ISBN 978-1-138-91416-2.

9. DUCHÁČKOVÁ, Eva, 2005. Principy pojištění a pojišťovnictví. 2., aktualiz. vyd. Praha: Ekopress. ISBN 80-86119-92-0.

10. ENGLIŠ, Karel, 1938. Soustava národního hospodářství. Praha.

11. HRADEC, Milan, Václav KŘIVOHLÁVEK a Jana ZÁRYBNICKÁ, 2005. Pojištění a pojišťovnictví. Praha: Vysoká škola finanční a správní. Eupress. ISBN 80-86754-48-0.

12. HRADEC, Milan a Žaneta BOUČKOVÁ, 2020. Aktuální legislativní změny v oboru pojištění a pojišťovnictví. Praha: Vysoká škola finanční a správní. Educopress. ISBN 978-80-7408-176-7.

13. JANATA, Jiří, 2008. Pojištění a management rizik v makléřském obchodě. Praha: Professional Publishing. ISBN 9788086946665.

14. JANKO, Jaroslav, [1946]. Matematické a statistické základy pojistné techniky: Pojištění životní. Praha: Vysoká škola speciálních nauk.

15. JELÍNEK, Tomáš, 2015. Pojišťovny ve službách hákového kříže: prosazování německých zájmů v protektorátním pojišťovnictví, arizace pojistek a mezinárodní odškodňování. Praha: Karolinum. ISBN 9788024624952.

16. JEŽEK, Tomáš, 1993. Liberální ekonomie: kořeny euroamerické civilizace. Praha: Prostor. Střed (Prostor). ISBN 8085190214.

17. KAHNEMAN, Daniel and Amos, TVERSKY, 1979. Prospect Theory: An Analysis of Decision undel Risc. In: Econometrica, Vol. 47, No. 2. (Mar., 1979), pp. 263-292. Dostupné z: https://www.jstor.org/stable/1914185

18. KARFÍKOVÁ, Marie, Vladimír PŘIKRYL a Roman VYBÍRAL, 2018. Pojišťovací právo. 2. přepracované vydání. Praha: Leges. Teoretik. ISBN 978-80-7502-271-4.

19. KARFÍKOVÁ, Marie a Vladimír PŘIKRYL, 2010. Pojišťovací právo. Praha: Leges. Student (Leges). ISBN 978-80-87212-45-5.

20. KISLINGER, Radek, 2016-. Vybrané požáry. Praha: Ministerstvo vnitra, generální ředitelství Hasičského záchranného sboru České republiky. ISBN 978-80-87544-60-0.

21. KISLINGER, Radek, 2015. Požárně technické charakteristiky a technické informace pro potřeby ZPP. Praha: Ministerstvo vnitra, Generální ředitelství Hasičského záchranného sboru České republiky. ISBN 978-80-86466-72-9.

22. KLAUS, Václav, 2021. Transformace v ČR: cesta ke svobodě a prosperitě. Praha: Oeconomica, nakladatelství VŠE. ISBN 9788024524184.

23. KLAUS, Václav, 2014. Byla deflace opravdu hrozbou?. Praha: Institut Václava Klause. Publikace (Institut Václava Klause). ISBN 978-80-87806-04-3.

24. KLAUS, Václav, 2022. Návrat inflace: kluzká cesta bezstarostného zadlužování. Praha: Institut Václava Klause. Publikace (Institut Václava Klause). ISBN 978-80-7542-080-0.

25. MAJTÁNOVÁ, Anna, c2006. Poisťovníctvo: teória a prax = Pojišťovnictví : teorie a praxe. Praha: Ekopress. ISBN 8086929191.

26. MESRŠMÍD, Jaroslav, 2015. Regulace pojišťovnictví v EU. Praha: Professional Publishing. ISBN 978-80-7431-146-8.

27. VON MISES, Ludwig, 1994. Antikapitalistická mentalita. Praha: Občanský institut. ISBN 8090165907.

28. VON MISES, Ludwig, 2019. Liberalismus. Druhé, doplněné vydání. Přeložil Alžběta KVASNIČKOVÁ, přeložil Zdeňka TALÁBOVÁ, přeložil Josef ŠÍMA, přeložil Pavel MISES. Praha: Liberální institut. ISBN 978-80-86389-62-2.

29. VON MISES, Ludwig, 2002. Byrokracie. Praha: Liberální institut. ISBN 80-86389-22.7.

30. SMITH, Adam, 2016. Bohatství národů. Přeložil Vladimír IRGL, přeložil Alena JINDROVÁ, přeložil Josef PYTELKA, přeložil Sergej TRYML. Praha: Liberální institut. ISBN 9788086389608.

31. SMITH, Adam, 2005. Teorie mravních citů. Praha: Liberální institut. ISBN 80-86389-38-3.

32. SOUKAL, Ivan a Jan DRAESSLER, 2014. Základní bankovní služby a asymetrie informací z hlediska spotřebitele. Praha: Grada. ISBN 978-80-247-5465-9.

33. ŠINDELÁŘ, J. & BUDINSKÝ, P. 2018. Agent-zákazník problém v distribuci finančních produktů. Politická ekonomie, 66, 491-507.

ZPĚT