Transformace po roce 1989 a současný stav

1. etapa 1989–1997

Rok 1989 přinesl v Německu (Německé demokratické republice) a zemích východní Evropy zásadní politické a ekonomické změny. Tyto změny nastaly především vyčerpaností komunistických režimů v těchto zemích, politikou tehdejšího SSSR pod vedením M. Gorbačova a velkou měrou tlakem Západu na demokratizaci v zemích sovětského bloku.

1. etapa 1989–1997

USA a Evropa se po dlouhé době ekonomicky stabilizovala, především díky politicko-ekonomickému působení M. Thatcher a R. Reagana.

Václav Klaus a Vladimír Tomšík (2007) v úvodu ekonomické eseje Makroekonomická fakta české transformace uvádějí: „Transformace centrálně plánovaných ekonomik na ekonomicky tržní prostředí rodících se demokratických společností byly jedinečnými historickými událostmi, které přirozeně vzbuzují zájem ekonomů.“ (Klaus, 2007, s. 9)

ČSSR byla součástí obchodní organizace Rady vzájemné hospodářské pomoci (RVHP), která vznikla na popud J. V. Stalina v roce 1949 jako protipól Marshallova plánu. Byla tedy ekonomikou orientovanou téměř výhradně na tyto trhy. Výchozí pozice jednotlivých členů RVHP po revolučních změnách roku 1948 však byly rozdílné, stejně jako chování lidí jako takových. Majetek byl v rukou společenských organizací, státních podniků a družstev. Jednalo se o CPE (centrálně plánovanou ekonomiku).

Zcela zásadní klíčovou úlohou té doby bylo, jak upravit vlastnická práva, tedy jak přesně tato práva k výrobním prostředkům vymezit. Další otázkou bylo, pokud nemělo jít pouze o kosmetické úpravy, co je možné v nejbližší době udělat, zda privatizovat zcela nebo částečně a s jakou razancí do ekonomiky zasáhnout. V neposlední řadě se diskutovalo, co se bude privatizovat. (Tříska, 2016, s. 14–15)

Po řadě diskusí, jak oddělit ekonomiku od státu, byly zvoleny metody privatizace. Část politického spektra si žádnou významnou změnu nepřála, část si přála jen začít žít a fungovat „jinak“ a část, která prosadila a obhajovala liberální myšlenky (nebylo možné „spontánně vytvořit“ nový systém) vědomě a promyšleně transformaci konstruovala. Jak uvádí Václav Klaus (30. výročí roku 1989), šlo o „střet levice a pravice a střet autentické pravice s dnešní kvazi pravicí“ (Klaus, 2021, s. 6) Takto konstruovaný proces by nebyl možný bez znalostí ekonomické historie a ekonomické reality. Kolem V. Klause se zformovala skupina ekonomů, která v prvních porevolučních letech zásadně ovlivnila životy občanů nově vzniklého demokratického státu. Byla nutná cesta změny celého systému.

Václav Klaus (2021) explicitně zdůraznil, že na začátku transformace neprobíhal jen střet ideový ale také odborný. Střet probíhal „při absenci jakékoliv vážné role nevládních ekonomů a akademických institucí“. (Klaus, 2021, s. 30)

V obhajobě hluboké koncepce a zásadní politické systémové změny dominovala následující témata:

- radikální liberalizace,

- deregulace,

- desubsidizace,

- privatizace ekonomiky. (Klaus, 2021. s. 30)

Šlo o privatizaci celé ekonomiky, nikoli jednotlivých podniků. Tato koncepce včetně vlastního provedení je často podrobována kritice. Je nutno však poznamenat, že nikdy nebyla žádná jiná koncepce formulována. Jednalo se pouze o kritiku jednotlivých prvků a hledání nějaké třetí cesty s „lidskou tváří“. Lidskou tváří se rozumělo víc zásahů státu, intervencionalistickou ekonomiku, kterou podrobil kritice von Hayek v The road to Serfdom (1991). Pro privatizaci nebyl žádný legislativní a institucionální rámec. (Tříska, 2016)

Mezi rizika transformačního procesu patřila:

- politická stabilita,

- makroekonomické potíže,

- vysoká inflace,

- ekonomický pokles,

- vysoké zadlužení,

- vysoká nezaměstnanost. (Klaus, 2021, s. 34–35)

Součástí změny vlastnických práv a vlastnických poměrů byly tyto jednotlivé kroky:

- restituce (zmírnění majetkových křivd, nikoli plná sanace škod),

- transformace družstev,

- privatizace. (Klaus, 2021, s. 47).

Malá privatizace proběhla metodou převodu majetku do soukromého vlastnictví, byla rychlá, efektivní a transparentní.

Velká privatizace byla převodem velkých státních souborů:

- privatizačních projektů,

- kuponovou privatizací,

- privatizací bankovního sektoru.

Dalším rizikem souvisejícím s makroekonomickými potížemi byly často skloňované bankroty podniků. Tříska (2016) problematiku bankrotů k okomentoval následovně: „Privatizace se mimo jiné dělá proto, aby podnik, který má bankrotovat, mohl bankrotovat. Státní podnik bankrotovat neumí, tudíž překáží.“ (Tříska, 2016, s. 21)

Kroměřížská konference v roce 1990 řešila obavy o budoucí vývoj země, který měl být především spravedlivý. Vznikla obava, zda se privatizace v plánované podobě má uskutečnit. Kuponové privatizace se mohl účastnit každý, význam měla i její rychlost s ohledem na asymetrii informací o privatizovaném majetku. Vznikly nové instituce, které měly být jako jednorázový nástroj, např. Fond národního majetku (FNM) nebo privatizační ministerstvo. Byly vypracovány dvě jednoduché právní normy, zákon č. 104/1990 Sb., o akciových společnostech a soukromém podnikání. Vznikal obchodní zákoník, který vstoupil v platnost 1. 1. 1992, a následně transformační zákon č. 92/1991. Privatizace proběhla ve třech vlnách, zapojily se nečekaně IPF (Investiční privatizační fondy). (Tříska, 2016, s. 31–55) Situaci komplikovalo rozdělení Československa.

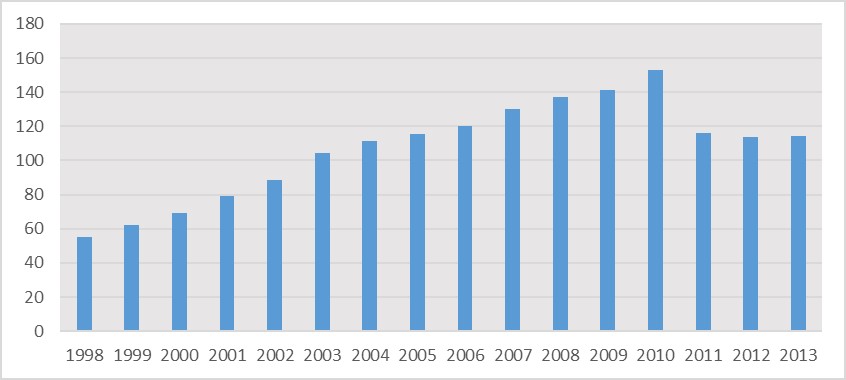

Podle údajů vlády ČR a pramenů MZe ČR (vlada.cz, 2022) v roce 1989 soukromý sektor vyprodukoval 4 % a družstevní 10 % domácího produktu. Do 30. 11. 1998 byl privatizován majetek v rozsahu 1,4–1,5 bilionu Kč (v účetní hodnotě). Výnos státu byl 0,2 bilionu Kč. Příjem FNM z aukcí činil 30 mld. Kč. Částky dosažené v dražbách představovaly 23 mld. Kč. Velká privatizace pracovala s majetkem téměř 1 bilion Kč.

Transformace majetku do akciových společností představovala (757 mld. Kč, tj. 80 %). Majetek k velké privatizaci byl cca 934 mld. Kč. Kuponovou metodou v rámci obou vln byly privatizovány majetkové podíly státu v akciových společnostech s hodnotou ve výši 333 mld. Kč. Transformován byl majetek družstev hodnotě cca 200–250 mld. Kč. V restitucích se vydalo 70–130 mld. Kč.

Autor souhlasí s výrokem Dušana Třísky: „Vývoj české společnosti byl mimořádně úspěšný a že významný podíl na tomto úspěchu měla i razance, se kterou se do zbytků komunismu zahryzla KP.“ (Tříska, 2016, s. 84) Dále dodává, že před společností stála celá řada obtížně řešitelných problémů, zejména institucionální východiska v počátcích transformace. (Tříska, 2016, s. 85)

První období polistopadového vývoje (1989–1998) přineslo logicky řadu problémů plynoucích z náročného procesu transformace. Pro srovnání uvádí autor několik statistických dat.

Rudolf Kučera uvádí knihu Omyly české transformace (1998) následovně: „Transformace měla být především procesem, který nás nesčetně zbaví pout minulé epochy. Měla položit základy občanské společnosti a právního státu, v hospodářské oblasti pak měla vytvořit základy svobodné tržní ekonomiky. Jejich výsledkem neměla být okamžitá prosperita některých lidí, ale vytvoření solidních fundamentů pro prosperitu budoucích generací, které budou žít ve svobodné Evropě.“ (Kučera, 1998, s. 7) Připomíná chyby vlád, které hrály „nebezpečnou kartu materialismu“ a kritizuje, že se věnovaly málo právnímu státu. (Kučera, 1998, s. 35) Jedna ze základních otázek podle Kučery byla, zda „jsou postkomunisté schopni a ochotni vybudovat právní stát a podporovat mravy.“ (Kučera, 1998, s. 38). Podrobuje kritice liberální ekonomii v kontextu vznikajícího „Evropského státu“. „Politici, či spíše úřednické neosobnosti státní správy, by nejraději přenechali vývoj neviditelné ruce trhu a stali se distributory peněžních toků.“ (Kučera, 1998, s. 43)

Právní rámec transformace byl skutečně problémem. V Československu neexistovala v první fázi žádná úprava soukromého podnikání. Právní prostředí po roce 1989 bylo de facto vakuem. (Kučera, 1998) Byl proto vybudován základní rámec, jehož součástí byl zákon č. 92/1991 Sb., o převodu majetku státu na jiné osoby, který nabyl účinnosti o rok dříve než obchodní zákoník. (Tříska, 2016, s. 39–40) Václav Klaus (2021) pojmenoval spor mezi skupinami ekonomů a právníků jako transformační kroky vs. legislativní rámec. Společenský proces však nebylo možné zastavit a legislativní a institucionální nedokonalost je pro současnou dobu typická, měřeno počtem novelizací. (Klaus, 2021, s. 34) „Právníci – na rozdíl od ekonomů – nebyli na radikální transformaci připraveni.“ (Klaus, 2021, s. 34) Klaus dodává: „reálné společenské procesy nebylo možné zastavit a beze spěchu přibarvit legislativu a veškeré instituce, a pak reálné společenské procesy znovu uvolnit.“ (Klaus, 2021, s. 34) Podle Dušana Třísky (2016) je spojujícím článkem mezi ekonomií a právem pojem smlouva. Standardizace přispět ke sbližování práva a ekonomie. (Tříska, 2016, s. 183–199)

Po rozdělení Československa došlo k rozdělení SBČS, zákonem č. 542/1992 Sb. vznikla ČNB. Nový zákon stanovil hlavní cíl – zabezpečit stabilitu české měny. Měnová politika byla ovlivněna reformou daňové soustavy se zavedením DPH a spotřebních daní. Politika ČNB byla v roce 1993 mírně restriktivní. V roce 1994 nepredikovala ČNB žádné významné autonomní šoky (změna kurzu, deregulace cen, měnová odluka apod.),

Minimalizoval se objem devizových rezerv. Liberalizační krok byl uskutečněn v roce 1995, zákonem č. 219/1995 Sb. byl přijat devizový zákon (vnější směnitelnost české koruny) a Česká republika se přihlásila do dohod MMF a vstoupila do OECD. V roce 1995 došlo k masivnímu přílivu zahraničního kapitálu (8,2 mld. USD) zejména díky privatizaci. V roce 1996 došlo k nárůstu zahraničního dluhu a prohluboval se deficit. Došlo k diskutované monetární restrikci. V roce 1997 došlo ke korekci hospodářské politiky, po negativních informacích k deficitu obchodní bilance, poklesu průmyslové výroby. ČNB přistoupila ke změně systému měnového kursu na řízený flating.

Graf č. 1: Vývoj státního dluhu ČR 1993–1997 (v mld. Kč)

Zdroj: Vlastní graf, data: MF ČR, 2004. Struktura a vývoj státního dluhu. [on-line] 2022 Ministerstvo financí ČR [2022-05-08]. 4. 11. 2004. Dostupné z: https://www.mfcr.cz/cs/verejny-sektor/rizeni-statniho-dluhu/statistiky/struktura-a-vyvoj-statniho-dluhu/

V rámci stabilizačního a ozdravného programu podpořila ČNB stabilitu kurzového vývoje. (Vencovský, 1999, s. 480–485) Václav Kalus k politice ČNB (1997) dodává: „ČNB si začala klást nesmyslně vysoké protiinflační cíle, které doprovázela nadměrnou měnovou restrikcí. Byla to zcela nerealistická, netransformační politika.“ (Klaus, 2021, s. 65)

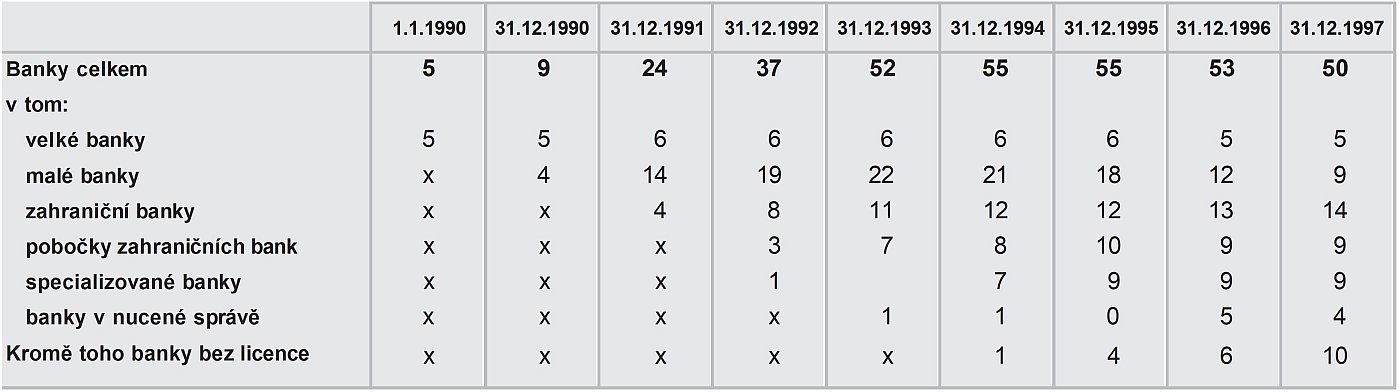

Ekonomické a společenské změny reflektoval také finanční sektor – banky a pojišťovny.

V roce 1990–1992 probíhala přestavba bankovního systému na dvoustupňový. Pobočková síť se rozdělila (deliminací) mezi čtyři instituce – SBČS, Komerční banku, Investiční banku a Všeobecnou úvěrovou banku. (ČNB, 2022) V roce 1991 byla ministerstvem financí založena Konsolidační banka (KsB) za účelem odstranění deformací CPE. Od roku 1991 docházelo k rekapitalizaci a restrukturalizaci bank za účasti KsB a FNM. V roce 1992 ministerstvem hospodářství a pěti bankami vznikla Českomoravská záruční a rozvojová banka (ČMZRB) za účelem poskytování záruk nově vznikajícím podnikatelům. Nové banky vznikaly především v roce 1990–1992 a byly nezbytné pro rozvoj nového podnikání. Část bank provázely problémy. V roce 1994 byla přijata novela zákona a zřízen Fond pojištění vkladů. Části bank byla odebrána licence.

Po roce 1993, kdy byly zpřísněny podmínky pro udělení licencí, je stav zakonzervován a licence je udělena pouze České exportní bance a stavebním spořitelnám.

Tabulka č. 1: Vývoj počtu bank 1990–1997

Zdroj: ČNB

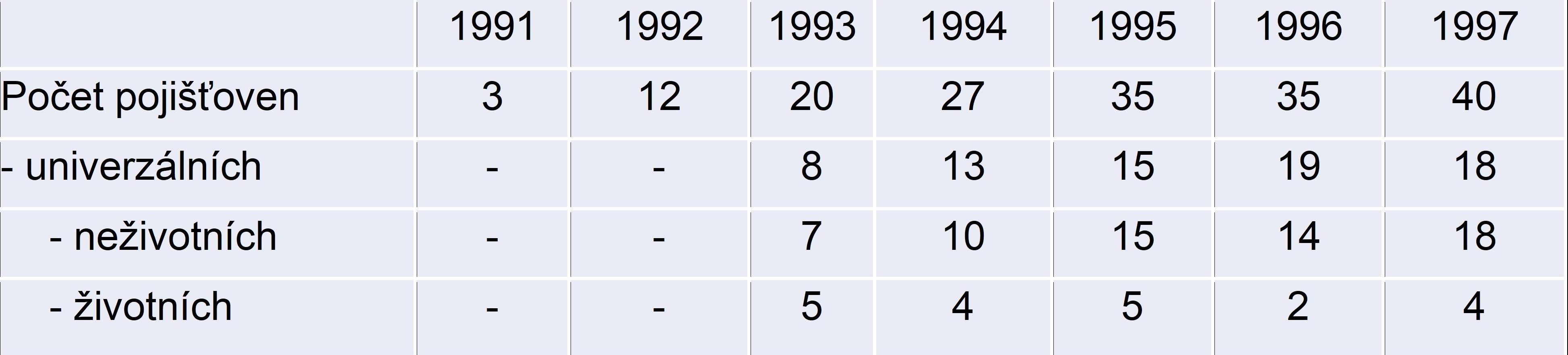

Pojišťovnictví 1990–1998 (7)

Pojištění tvořilo ve struktuře vkladů cca 1 % (ČNB, 2022) Vláda ČR ve svém materiálu uvádí: „Na pojistném trhu postupně narůstala zdravá konkurence, především v produktech životního pojištění. Naopak zůstal zachován administrativní monopol zákonného pojištění motorových vozidel. Zde též, v rozporu s platnými předpisy, neexistují od roku 1997 ani příslušné rezervy. V největším pojišťovacím ústavu, České pojišťovně, a. s., stát ztratil majoritu za okolností, které jsou nápadné naprostou nekoordinovaností politiky subjektů v majoritním vlastnictví státu.“ (vláda.cz, 2022)

Jako společnost, rozvíjelo se v nových podmínkách i pojišťovnictví, což si „vynutilo i řadu náročných vědeckých prací, které se mohly projevit až v dalších letech“. (Marvan, 1997, s. 285) Právo podnikat v pojišťovnictví vzniklo udělením koncese. Původní Česká státní pojišťovna a Slovenská státní pojišťovna se integrovala pod názvem Česká pojišťovna Group. V souvislosti s demonopolizací vznikla v roce 1991 Kooperativa, družstevná česko-slovenská pojišťovna (s kapitálovou účastí Wiener Stadtische Versicherungs A.G.). Zahraniční pojišťovny pronikaly na trh prostřednictvím svých zastoupení, jako první, v roce 1992 byla zaregistrována Nationale-Nederlanden. Po roce 1992 vznikla nebo se registrovala v Československu řada dalších pojišťoven. (Marvan, 1997, s. 285–291)

Jaroslav Daňhel (2008) vychází z teze „Symptomem zdraví každé ekonomiky je silný a dynamický finanční sektor“. (2002, s. 119) Uvádí dva zásadní vlivy na nově vznikající pojistný trh: protransformační stav ekonomiky a stav světového pojistného trhu. Západním investorům se zdál v počátku trh v postkomunistických zemích značně rizikový a zahraniční pojišťovny se chovaly obezřetně. Kvůli nedostatku kapitálu (žádného kapitálu – poznámka autora) nebyl tedy vznik nových tuzemských pojišťoven jednoduchý. Česká pojišťovna, transformovaná na akciovou společnost, byla jen pokračováním té předchozí s administrativně-příkazovou strukturou. Tato „staronová“ pojišťovna měla z předchozích období rozsáhlou klientelu a klíčové informace. Díky této konkurenční výhodě i rozsáhlé pobočkové síti měla ještě po dlouhou dobu zásadní vliv na celý pojistný trh i navzdory tarifní distorzi z minulosti v majetkovém pojištění. Kromě již zmiňovaných pojišťoven vstoupila na trh i pojišťovna Assieurazioni Generali se svou předválečnou tradicí dále pojišťovna Görling-Konzern a První Americko-Česká pojišťovna (AMCICO). Vznikla Exportní garanční a pojišťovací společnost (1992) mezi čtyřicítku pojišťoven vzniklých v devadesátých letech minulého století byla činnost povolena např. Živnostenské pojišťovně, Pojišťovně IPB, Komerční pojišťovně. Významnou událostí na tomto novém trhu byly katastrofální povodně v roce 1997. Daňhel konstatuje, že pojišťovny v této zkoušce obstály. (Daňhel, 2002, s. 119–126)

Tabulka č. 2: Počet pojišťoven v letech 1991–1997

Zdroj: Výroční zpráva ČAP za rok 2000.

Rozvoj finančního trhu v tomto období znamenal přibližování se vyspělým ekonomikám. „Pojišťovnictví přesahuje svým charakterem a významem hranice státu a v souladu s historickým vývojem mělo a má vždy mezinárodní charakter.“ (Majtánová, 2006. s. 59)

Nový občanský zákoník změnil terminologii, např. byla zavedena označení jako pojistitel, vrátil se výraz všeobecné pojistné podmínky. Dynamicky se v první etapě vyvíjel ukazatel předepsaného pojistného.

V roce 1997 se výrazně změnil podíl transformované České pojišťovny na českém trhu. Koncentraci pojistného trhu ukazuje tabulka (chování klientů ve vztahu ke komerčním pojišťovnám mohlo být ovlivněno povodněmi v r. 1997).

Vyhodnocení 1. etapy

Úkoly stanovené po roce 1989 byly částečně splněny. Radikální liberalizace, deregulace, desubsidizace a privatizace ekonomiky byla provedena se všemi logickými problémy, které takový proces přináší. Prozatím nebyly individualizovány účty zdravotního pojištění, a i navzdory vážní diskusi nebyla provedena důchodová reforma. Křivka transformačního procesu měla tvar písmene J. (Klaus, 2021, s. 37)

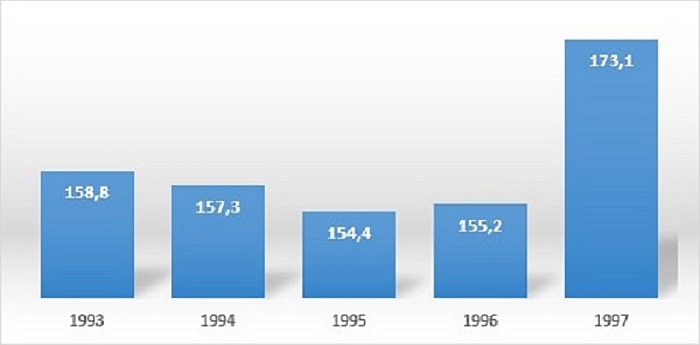

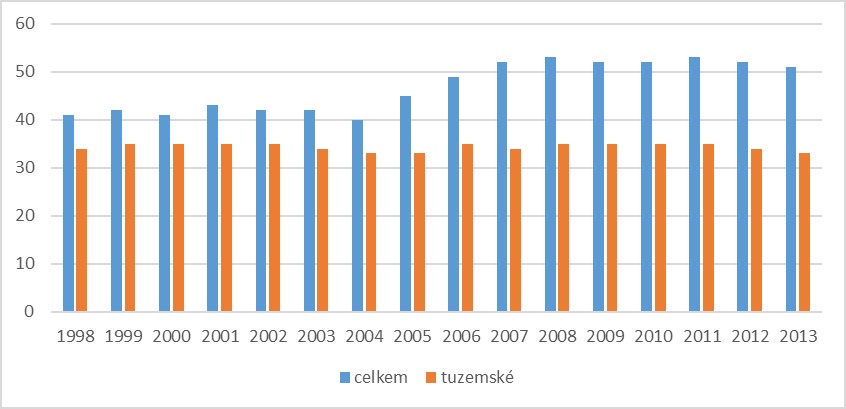

Graf č. 2: Přepsané pojistné členů ČAP 1993–1998 (v mld. Kč) ,

Vlastní tvorba, zdroj: ČAP 2000.

Tabulka č. 3: Koncentrace českého pojistného trhu

Zdroj: Výroční zprávy ČAP za roky 1993–2000.

Vznikla řada podniků, které úspěšně existují dodnes. Politická situace byla stabilní, probíhaly standardní volby na všech zastupitelských úrovních. Zásadní politické strany a hnutí byly jasně ideově profilovány.

Riziko vysoké inflace (optikou transformující se ekonomiky) nebylo realizováno, s výjimkou roku 1993, kdy se jednalo o tzv. repressed inflation a přechod na systém DPH. Míra inflace: 1990 – 9,7 %, 1991 – 56,6 %, 1992 – 11,1 %, 1993 – 20,8 %, 1994 – 10 %, 1995 – 9,1 %, 1996 – 8,8 % 1997 – 8,2 %. (ČSU). Průměrná inflace v období 1993–1997 činila 11,4 % (měřená spotřebitelskými cenami).

2. etapa 1998–2013

2. etapa 1998–2013

V roce 1998 udeřily dopady asijské krize, která způsobila obezřetnost v investování zejména do rozvojových trhů. (Stiglitz, 2003, s. 234) Stiglitz toto období označuje jako selhání transformace, nárůst nerovnosti a chudoby. Pravděpodobně vychází z teze „Komunistický režim sice nezajišťoval snadný život, ale vyhýbal se výstřelkům v chudobě a udržoval životní úroveň na hladině relativní rovnosti tím, že poskytoval vysoký společenský jmenovatel kvality vzdělání, bydlení, zdravotní péče a péče o dítě“. (Stiglitz, 2003, s. 247) Patří k významným kritiků transformace nejen ve východní Evropě. Politika tzv. washingtonského koncensu přispěla podle Stiglitze k tomuto nezdaru. Transformační chyby a pomýlená politika vedla k tunelování majetku a k úpadku. „Nejlepší žáci MMF jako Česká republika, která stlačila inflaci až na 2 %, shledali, že jejich ekonomika začíná stagnovat.“ (Stiglitz, 2003, s. 251) (V MMF zastával vysokou funkci).

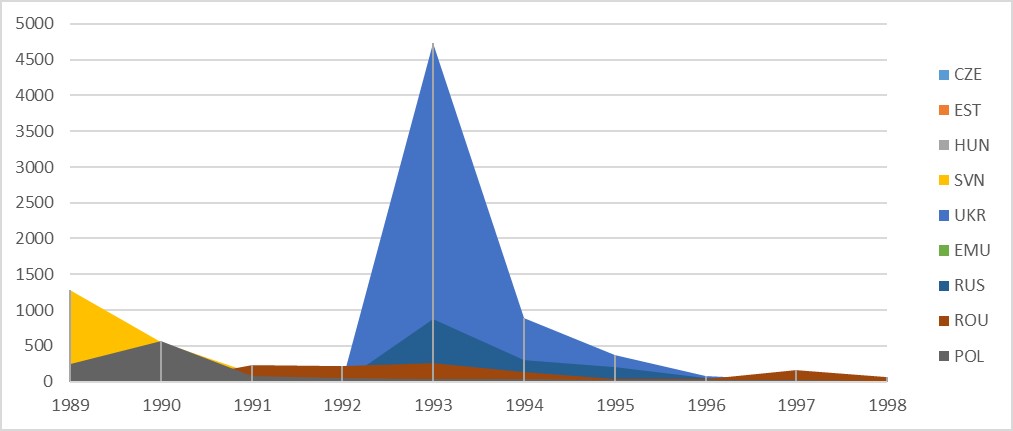

Graf č. 3: Vývoj inflace (CPI) transformované země 1989-1998 (v %)

Vlastní tvorba, zdroj: The World bank (2022), The World bank, 2022. World Development Indi [on-line] © 2022 The World Bank Group [2022-06-07]. Dostupné z: https://databank.worldbank.org/reports.aspx?source=2&series=FP.CPI.TOTL.ZG&country=ECS#

Kromě vysoké úrokové míry naordinované MMF vidí příčiny v rozebírání majetku a tunelování. Autor dodává, že Stiglitz byl sice velkým kritikem rychlé privatizace v České republice i kritikem MMF, ale jiné řešení než jemu cizí liberalizace, nikdy nenabídl.

Václav Klaus k měnové krizi 1997–1998 v této etapě uvádí: „Tato relativně malá krize – malá svým kvantitativním rozměrem – v naší zemi způsobila zcela zásadní změnu atmosféry.“ (Klaus, 202, s. 63) Dodává, že ekonomická data nebyla nijak alarmující, aby vyvolala takový otřes, šlo podle něj primárně o politiku. Česká republika se připravovala na vstup do EU, což s sebou přineslo vlnu regulací a resubsidizaci. Negativní úlohu sehrával i Fond národního majetku, původně dočasná instituce. Od roku 1997 nastal zásadní průlom v úvahách o deficitu státního rozpočtu, který byl do té doby de facto vyrovnaný. Došlo k narušení rozpočtové rovnováhy. (Klaus, 2021, s. 67–68) Václav Klaus to pojmenoval jako „fázi uvolňování laviny“ a „žití v keynesiánském bludu“. (2021, s. 68)

Graf č. 4: Vývoj státního dluhu ČR 1998–2013 (v mld. Kč)

Vlastní tvorba, zdroj: MF ČR (2022) Ministerstvo financí České republiky. Struktura a vývoj státního dluhu. [on-line] MFČR, 2022 [2022-06-07]. 28.2.2022. Dostupné z: https://www.mfcr.cz/cs/verejny-sektor/rizeni-statniho-dluhu/statistiky/struktura-a-vyvoj-statniho-dluhu/

Banky 1998–2013

Nestandardně započalo i tzv. privatizační čištění bank, jehož vrcholem byla likvidace IPB a její předání ČSOB v roce 1998 (36 % státního podílu Nomura International – Japonsko), ČSOB v roce 1999 (65,7 % KBC Bank – Belgie), Česká spořitelna v roce 2000 (52 % Erste bank – Rakousko) a Komerční banka v roce 2001 (60 % státního podílu Société Générale – Francie). (Ravenda, 2001, s. 557)

Po euroamerické krizi počet bank v České republice stoupal. Ani vstup ČR do EU počet bank významně neovlivnil. Pokles počtu z přelomu tisíciletí lze přičítat implementacím regulací (Basel II).

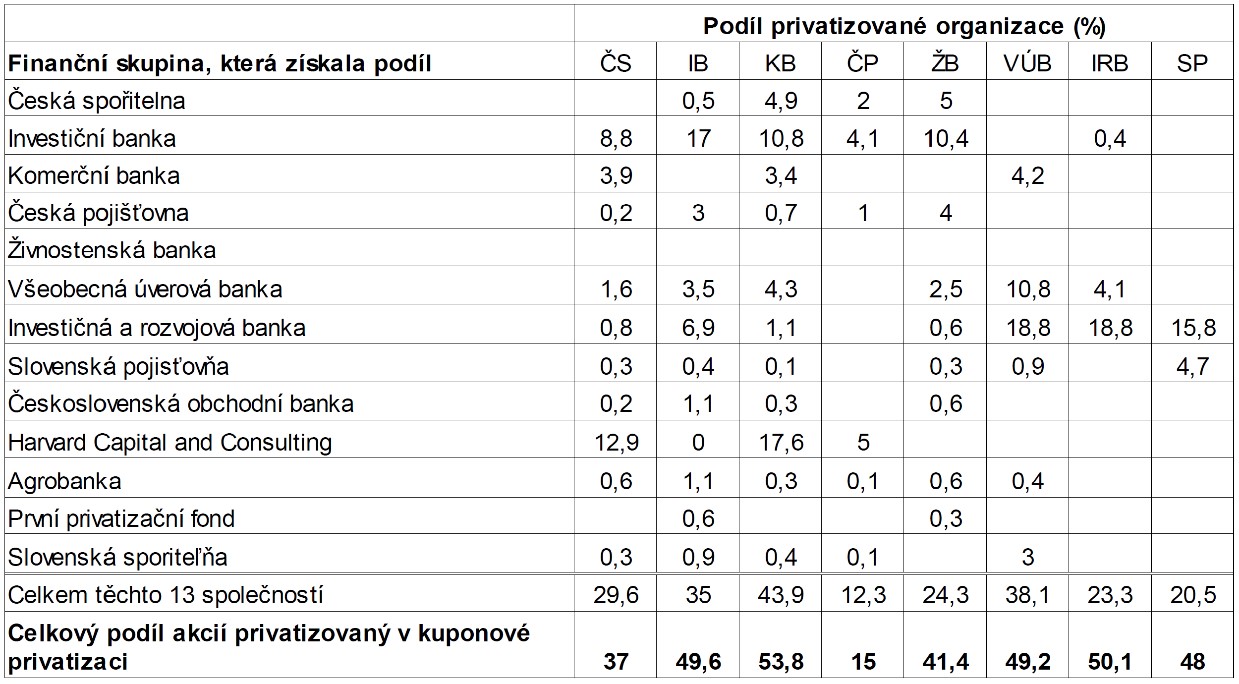

Mejstřík (2005) přehledně zpracovává výsledky privatizace bank v publikaci Cultivation of financial markets in the Czech Republic. Níže uvedená tabulka ukazuje křížové vlastnictví bankovního sektoru po privatizaci s celkovým podílem akcií. (Mejstřík, 2005, s. 57–58)

V roce 2008 započala importovaná finanční krize, která se stala v letech 2008–2009 realitou i v České republice. Spouštěcím mechanismem byla masivní podpora hypotečního bydlení v USA, která vznikla za Clintonovy vlády. Existuje jen určitý počet domů a lidí s dobrou prací, aby si je mohli dovolit. (Lewis, 2013)

Graf č. 5: Vývoj počtu bank 1998–2013

Vlatní tvorba, zdroj: KCP, ČNB, MF

Následné selhání institucí, především ratingových agentur a tržní selhání – ztráty samoregulačních schopností – bank způsobilo vážné ekonomické problémy nejen v USA, ale i na ostatních trzích.

Daňhel s Ducháčkovou (2010) uvádějí v článku Obecné a zvláštní příčiny finanční krize a jejich důsledky pro regulaci jednotlivých segmentů finančních služeb: „Celosvětová drtivá finanční a hospodářská krize více než rok globálně a osudově poznamenávala fungování finančního systému ve všech jeho sektorech, a dokonce v některých ohledech erodovala i samotná paradigmata ekonomie. Liberální ekonomové teď prožívají obzvláště těžké časy. Krize je zejména politiky přičítána neschopnosti trhu v podmínkách globalizace vracet se po vychýlení zpět do rovnovážné polohy, a tudíž za lék považují zesílení státní regulace.“ (Ekonomický časopis, 58, 2010, č. 1) Počátky krize spatřují v nerovnovážných procesech a v hrubém porušování ekonomických zákonů a pravidel (produkce – spotřeba a dlouhodobé žití na dluh). Poskytovaní půjček a hypoték bylo mimo rámec tržních pravidel. Za velmi zvláštní považují, že nedošlo k runu na banky. Globální problémy přiměly centrální banky k sanacím, což je po New dealu Roosevelta pravděpodobně druhý největší státní zásah do tržního prostředí. (Daňhel, 2010)

Tabulka č. 4: Křížové vlastnictví bankovního sektoru po privatizaci s celkovým podílem akcií

Zdroj: (Mejstřík, 2005, s. 57)

Takové injekce sice zajistily centrální banky, ve skutečnosti to však poskytli daňoví poplatníci. V celé kauze nebyl nakonec nikdo potrestán. Obětí této krize, nikoli globální, se stala i Česká republika, v roce 2009 se dostal státní rozpočet do deficitu 190 mld. Kč. (Zatím rekordní deficit státního rozpočtu je z roku 2021, 420 mld. Kč)

K pokrizovému oživení v České republice však nedošlo, pouze v roce 2011 nastalo mírné oživení (tempo růstu HDP bylo 1,8 %) a až do roku 2013. Tempo růstu mělo záporné znaménko. Rozpočtové deficity byly bez významného růstového efektu a keynesiánské sny se naplnily. (Klaus, 2021, s. 73) Ekonomika byla v období 2010–2014 ve stagnaci a na předkrizovou úroveň se dostala až počátkem roku 2015. Příčinou byl pokles spotřeby domácností a pokles investic (křivka W). Jedním z příčin byla fiskální restrikce. „Vysoký podíl mandatorních výdajů (bez ochoty je snižovat) je rozpočtová restrikce směřována do investiční oblasti.“ (Klaus, 2021, s. 76)

Vstup nových členů, včetně České republiky do EU v roce 2004, Lisabonská smlouva, která vstoupila v platnost v roce 2009 a rozšířila pravomoci orgánů EU, dluhová krize v Řecku trvající od roku 2009 a následky euroamerické finanční krize odstartovaly deliberalizační proces v Evropě s prvky centralizace a masivní regulací, která se stále více blíží centrálně plánované ekonomice (CPE). Tuto etapu již nelze označit za transformační.

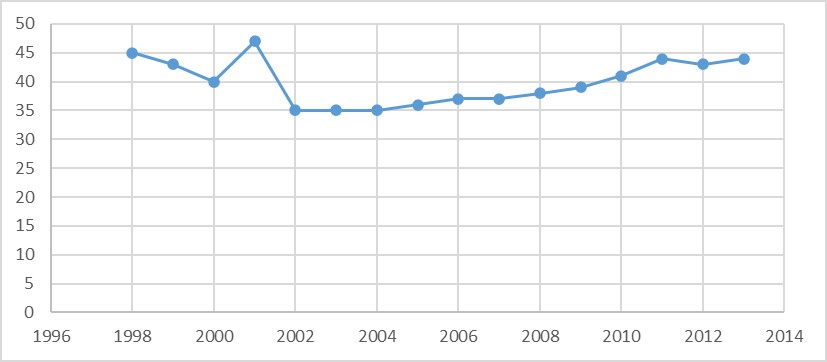

Graf č. 6: Vývoj míry nezaměstnanosti 1998–2013 v %

Vlastní tvorba, zdroj: MPSV

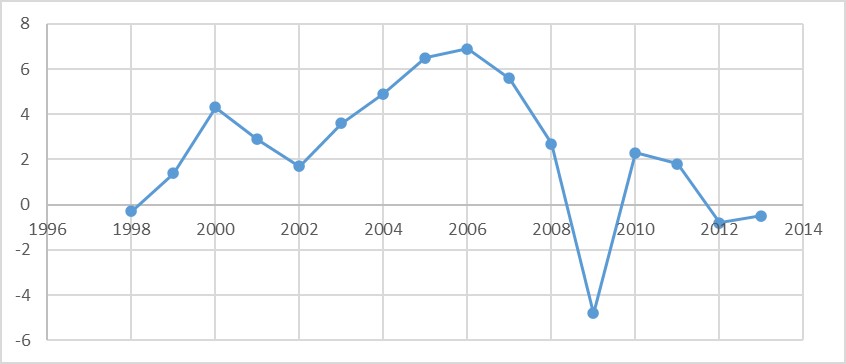

Graf č. 7: Vývoj růstu HDP ve stálých cenách 1998–2013 v %

Vlastní tvorba, zdroj: ČSÚ

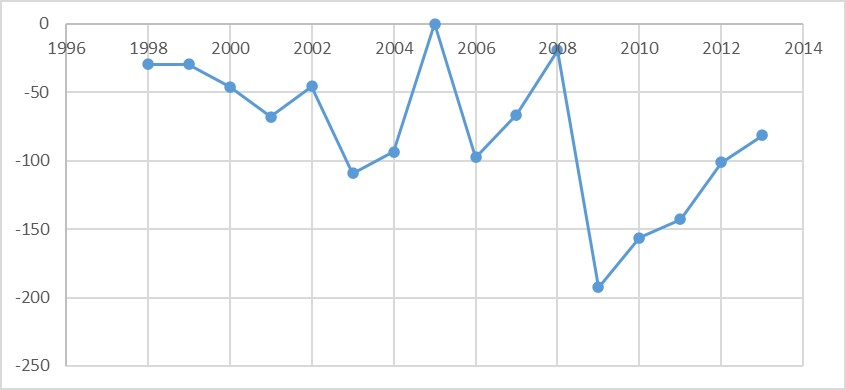

Graf č. 8: Bilance státního rozpočtu v mld. Kč (1998–2013)

Vlastní tvorba, zdroj: Trading economics (2022)

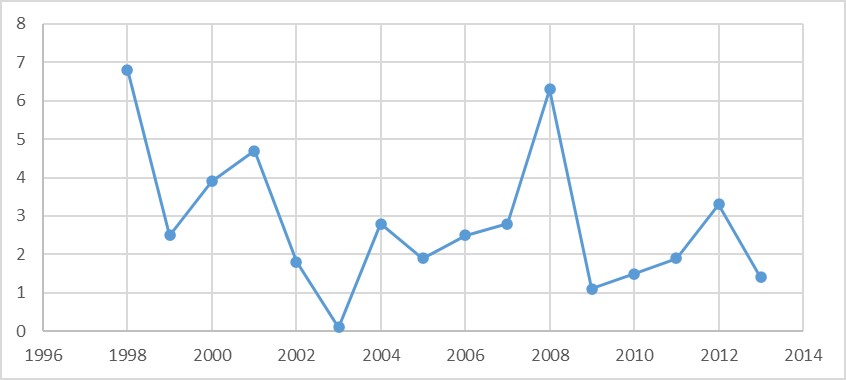

Graf č. 9: Míra inflace dle indexu spotřebitelských cen (roční průměr v %)

Vlastní tvrorba, zdroj: ČSÚ (2022)

Pojistný trh ve 2. etapě 1998–2013

Jaroslav Daňhel (2002) hodnotí pojistný trh na přelomu století jako trh s dílčí disharmonií. Po bankovních problémech došlo k odebrání licence i první pojišťovně, pojišťovně Morava, která měla velké množství klientů v oblastech postižených povodněmi v roce 1997. Následovaly další tři. (Daňhel, 2002, s. 129) Celosvětový trh pojištění ovlivnila tragická událost v roce 2001. Pojišťovny vyplatily téměř 39,4 mld. USD. (Opojisteni.cz, 2015, s. 3–30) Pojistný trh v této etapě byl téměř demonopolizován (včetně zákona 168/1999 Sb., o pojištění odpovědnosti za škodu způsobenou provozem vozidla a o změně některých souvisejících zákonů) a bylo vytvořeno standardní tržní prostředí. Celý finanční sektor byl ovlivněn euroamerickou krizí z roku 2009 a následnou recesí. Regulace odvětví je uvedena v kapitole regulace.

Počet pojišťoven v 2. etapě byl, i navzdory poklesu předepsaného pojistného v letech 2011–2013, stabilní. V níže uvedeném přehledu je uveden celkový počet pojišťoven. Mezi tuzemské pojišťovny zařazeny pobočky pojišťoven EU a třetích států. (ČAP)

Graf č. 10: Přepsané pojistné členů ČAP 1998–2013 (v mld. Kč)

Vlastní tvorba, zdroj: ČAP, ČNB (2022)

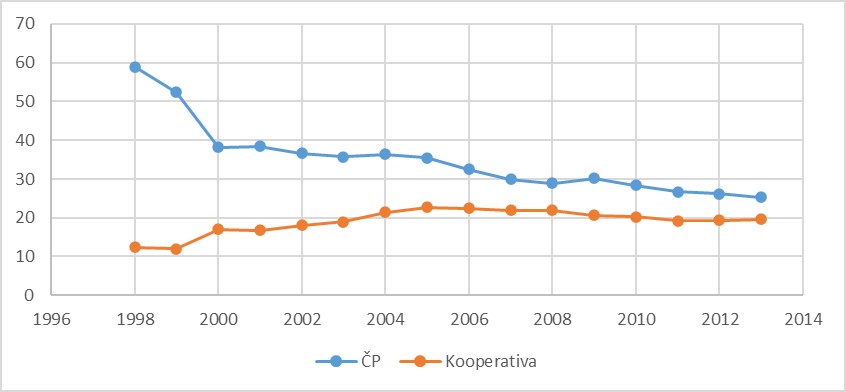

Graf č. 11: Pojišťovny podle kapitálu 1998–2013

Vlastní tvorba, zdoj: ČAP, ČNB (2022)

Podíl transformované České pojišťovny (ČP) – její původní monopol – se postupně v 2. etapě snižoval. Rok 2000 ukazuje skokové snížení podílu díky demonopolizaci významného segmentu. (zákon 168/1999 Sb., o pojištění odpovědnosti za škodu způsobenou provozem vozidla) Podíly ostatních pojišťoven se v průběhu 2. etapy měnily. Ve zlomovém roce 2000 byl podíl největší pojišťovny 38,12 %, podíl pěti největších pojišťoven 78,38 % a podíl deseti největších pojišťoven 91,33 %. (ČAP, 2000)

Graf č. 12: Podíl první a druhé pojišťovny na trhu 1998–2013 (v %)

Vlastní tvorba, zdroj: ČAP, ČSÚ (2022)

3. etapa 2013–2019

3. etapa 2013–2019

Také díky politické stabilitě se Česká republiku po předchozím období stagnace vracela k ekonomickému růstu. Václav Klaus (2021) toto období hodnotí jako návrat k dlouhodobému potenciálnímu růstu a jeho překročení. Konstatuje, že v období 2014–2019 toto tempo převyšovalo průměr EU a zejména pak průměr eurozóny.

Exogenní faktory, jež tento růst způsobily jsou podle Klause v roce 2015 tyto:

- dočerpání (překotné) sporných evropských fondů,

- nízká cena ropy,

- uvolněná fiskální politika,

- obnova důvěry spotřebitelů,

- růst reálných mezd.

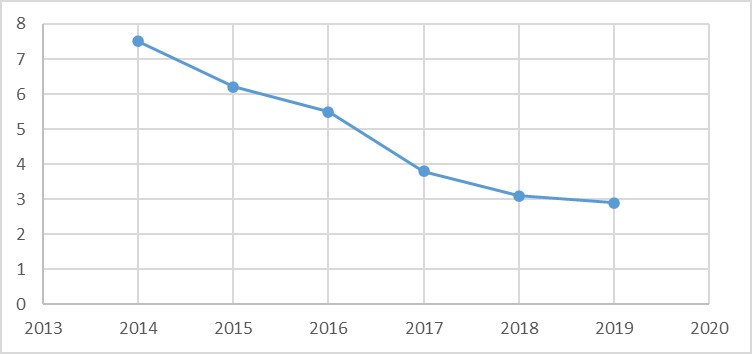

V roce 2017 tento úspěch přičítá růstu spotřeby domácností a oživení investic. Inflace se pohybovala pod 1 % do roku 2016 (nešlo o obávanou deflaci), od roku 2017 se pohybovala pod 3 %, měla mírně rostoucí trend, tedy pohnula se k kýženému inflačnímu cíli (inflační cíl ČNB – 2 %). Klesala míra nezaměstnanosti a podle dat z roku 2019 byla nejnižší v Evropě. (Klaus, 2021, s. 78–81)

Graf č. 13: Vývoj růstu HDP ve stálých cenách 2014–2019 v %

Vlastní tvorba, zdroj: ČSÚ (2022)

Graf č. 14: Míra inflace dle indexu spotřebitelských cen 2014–2019 (roční průměr v %)

Vlastní tvorba, zdroj: ČSÚ (2021)

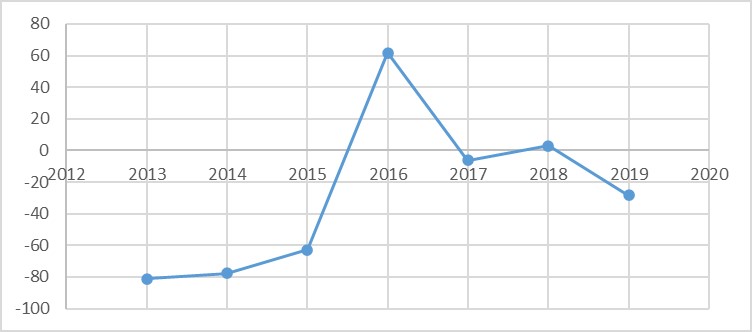

V tomto období, 2014–2019 klesala nezaměstnanost a dostala se tak historicky na nejnižší úroveň. V EU nezaměstnanost v roce 2019 dosahovala 7,5 %, v eurozóně 8,2 %. (AXCO, 2021) Výsledky státního rozpočtu byly v letech 2016 a 2018 přebytkové, poněkud podivně působí rozdíly mezi schváleným a skutečným rozpočtem.

Graf č. 15: Vývoj míry nezaměstnanosti 2014–2019 v %

Vlastní tvorba, zdroj: MPSV (2022)

Graf č. 16: Bilance státního rozpočtu v mld. Kč (2014–2019)

Vlastní tvorba, zdroj: Trading economics (2022)

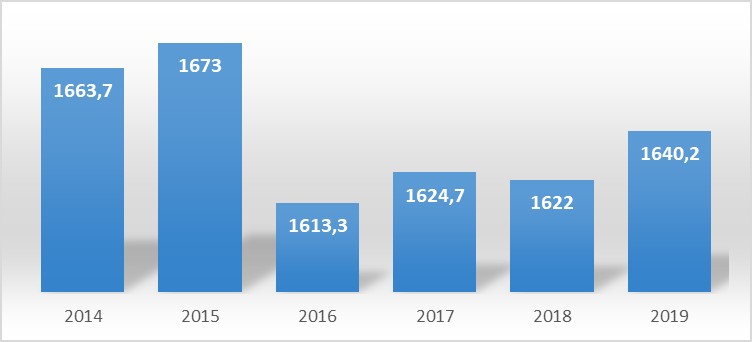

Podle databáze ČSÚ opět stoupal podíl vývozu do zemí EU téměř na hodnoty z roku 2008 (85, 4 %), v roce 2018 byl 84,4 %, oproti roku 2013, kdy tento podíl činil 81,1 %. Autor považuje tuto minimální diverzifikaci a závislost na trzích EU za nebezpečnou.

Stanislava Janáčková (2020) s odkazem na Eurostat konstatuje: „Vyspělým ekonomikám se v souhrnu podařilo obnovit předkrizová tempa růstu až v roce 2013. Ale zemím eurozóny se toto v průměru nepodařilo dodnes. Ekonomiky Řecka a Itálie se po krizovém poklesu nedostaly na předkrizovou úroveň ani do roku 2018, tedy 10 let po vypuknutí finanční krize.“ (2020, s. 72)

Autoři publikace Evropská unie v pasti centralizace (2011) nevidí budoucnost EU jako příliš růžovou, obávají se politické a fiskální centralizace. (Strejček, 2011, s. 73) Jan Skopeček (2011, s. 73–74) spatřuje riziko ve fiskální unii a centralizované evropské ekonomické vládě a připomíná heterogenní skupiny evropských ekonomik s rozdílnou úrovní.

Graf č. 17: Vývoj státního dluhu ČR 2014–2019 (v mld. Kč)

Vlastní tvorba, zdroj: MF (2022) https://www.mfcr.cz/cs/verejny-sektor/rizeni-statniho-dluhu/statistiky/struktura-a-vyvoj-statniho-dluhu/

3. etapa – banky

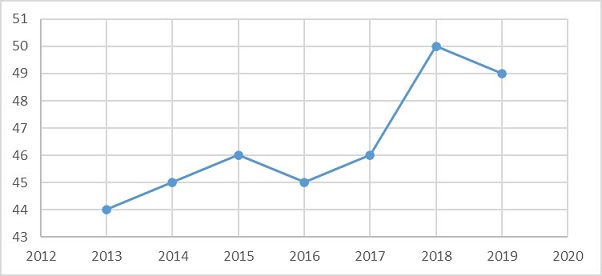

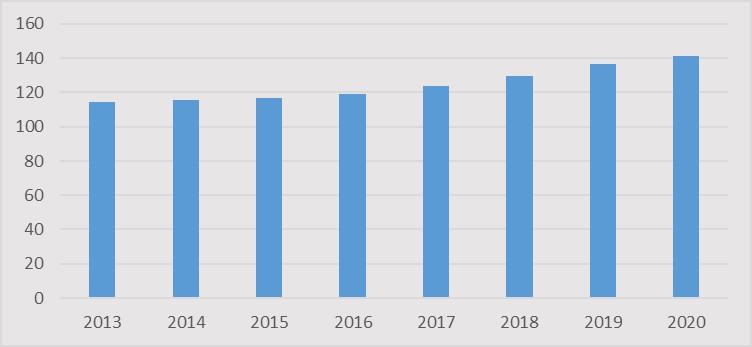

Přibližně 60% podíl (celková aktiva bankovního sektoru) na českém bankovním trhu koncem roku 2019 zaujímaly čtyři univerzální banky (KB, a. s., ČSOB, a. s., Česká spořitelna, a. s., a Unicredit Bank, a. s.). Počet bank se od roku 2013 zvýšil na 49 v roce 2019, když kulminoval v roce 2018 (50 bank).

Terčem kritiky se staly tzv. devizové intervence ČNB od roku 2013. Polemiku shrnuje Václav Klaus (2014) ve sborníku Byla deflace opravdu hrozbou. Intervence byla ukončena v roce 2017, za udržování nerovnovážného kurzu utratila ČNB více než 2 biliony Kč, tištěním Kč a nákup EUR bylo zvýšeno množství peněz v oběhu. Byla zahájena expanzivní měnová politika, kurz Kč podhodnocen a úrokové sazby byly téměř nulové. Největším rizikem byla bublina v cenách aktiv (především dluhopisový a nemovitostní trh). (Klaus 2021, s. 80–83)

Dne 1. ledna 2019 byla zcela implementována směrnice Basel III (nová pravidla byla fázována v letech 2013–2018) za účelem posílení spolehlivosti bankovního sektoru a předcházení případným krizím. (Cipra, 2015, s. 327–328)

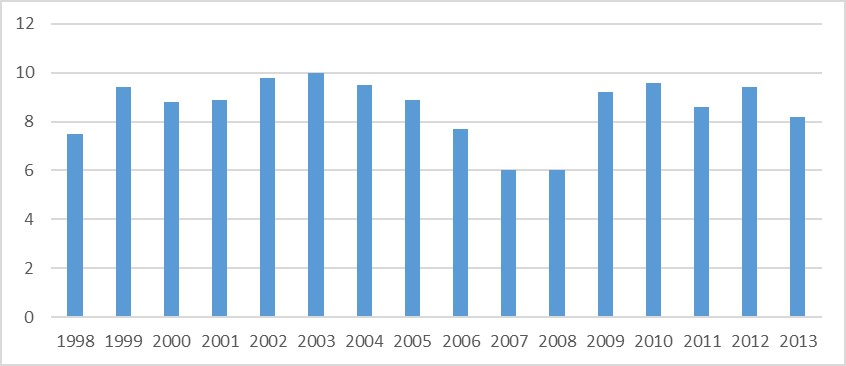

Graf č. 18: Vývoj počtu bank 2013–2019

Vlastní tvorba, zdroj: KCP, ČNB, MF (2022)

3. etapa – pojišťovny

Pojistný trh

Evropský trh v celkovém pojistném v roce 2013 dosáhl podílu 35 % a byl trhem největším (USA 33,79 %, Asie 27,55 %), stejně jako v propojištěnosti. Integrovaný pojistný trh EU je také největším pojistným trhem. (Mesršmíd, 2015, s. 35–36) Podle autora je trhem také nejvíce regulovaným. Český pojistný trh vykazoval v tomto období permanentní růst.

Od roku 2014 se celkové hrubé pojistné v České republice meziročně snížilo o 1,9 %. V roce 2019 se ČR s celkovým hrubým pojistným 6 910,16 milionu USD umístila na 35. místě mezi ostatními zeměmi. Českou republiku předstihla Kolumbie, která se umístila na 34. místě s 9 465,59 milionu USD, a následuje Finsko s 6 415,2 milionu USD. Spojené státy se v roce 2019 umístily na prvním místě žebříčku s 2 772 049,95 milionu USD, což představuje +5,3 % oproti roku 2018. Spojené království, Japonsko a Francie se v tomto pořadí umístily na 2., 3. a 4. místě. Nizozemsko dosáhlo nejlepšího průměrného ročního růstu ve výši +12,5 % ročně, zatímco nejhůře rostoucí zemí bylo Finsko s −14,6 % ročně. (National master, 2022)

Prohlubovala se integrace pojišťovacích služeb ve finančním sektoru (assurfinance a bankassurance), a jak předpokládal Daňhel (2006), dochází k vytváření finančních konglomerátů. U podílů pojišťoven podle kapitálu a jejich počtu nejsou oproti minulé etapě žádné pozoruhodnosti. Od roku 2017 však dochází ke snížení jejich počtu (fúze Generali a Česká pojišťovna).

Graf č. 19: Přepsané pojistné členů ČAP (v mld. Kč)

Vlastní tvorba, zdroj: ČAP, ČNB (2022)

Graf č. 20: Pojišťovny podle kapitálu 1998–2013

Vlastní tvorba, zdoj: ČAP, ČNB (2022)

Ve třetím období postupně dochází k digitalizaci v celém finančním sektoru, mění se trendy a distribuční procesy. Tomáš Síkora (2022) k problematice uvádí: „Proces digitální transformace obchodních procesů ve finančních službách zahájila už před několika lety především přísnější regulace a tlak na snižování nákladů.“ Tyto procesy kladou větší nároky jak na téma distributora, tak na poptávkovou stranu. Přínosnou diplomovou prací Jana Reitermanna na téma Digitalizace prodeje produktů životního pojištění (2018), kde přehledně shrnuje problematiku e-comerce v pojištění. Uvádí, že v roce 2009 nakupovalo finanční služby v on-line prostředí 54 000 osob, v roce 2016 již 851 000 osob. (Reitermann, 2018, s. 54) Z jeho vlastního šetření plyne, že zkušenosti s uzavřením on-line pojištění v roce 2017 má 74 % klientů. (Reitermann, 2018, s. 62)

Zavedení Solvency II bylo v České republice postupně odkládáno až k 1. lednu 2016. (Cipra, 2015, s. 375) „První soubor obecných pokynů obsahuje celkem 432 jednotlivých pokynů rozdělených do 19 samostatných dokumentů pokrývajících jednotlivé oblasti Solventnosti II a druhý tvoří 8 souborů obecných pokynů pokrývajících v 1. až 3. pilíři.“ (Bouška, Barták, 2015, s. 10) Implementace směrnice zásadně změnila pojistný trh, který se podle autora odklání od účelu samotného k bezchybnému plnění regulací a nařízení.

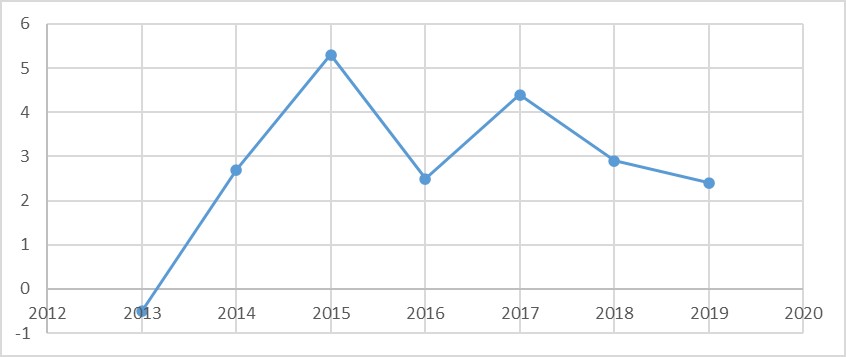

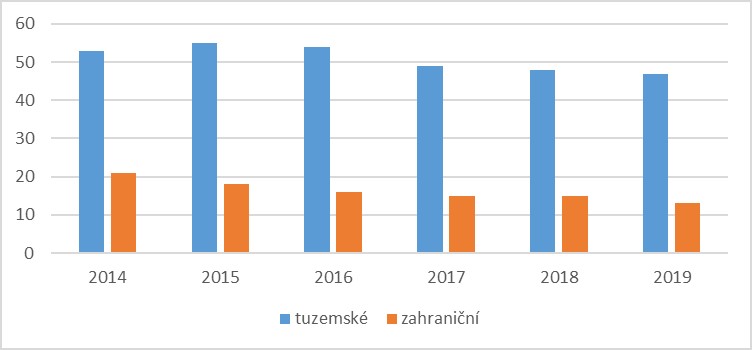

Dalším důležitým momentem v 3. období byl prodej PPF 24% podílu v Generali PPF Holdingu (GPH) společnosti Assicurazioni Generali za 1,245 mld. EUR. Součástí holdingu byla také Česká pojišťovna (2013–2014) v roce 2019. V roce 2019 Česká pojišťovna koupila část pojistného kmene Generali Pojišťovny, vznikla Generali Česká pojišťovna. V roce 2019 měla Kooperativa podíl na trhu 23,73 %, druhá GČP jen 20,56 %. V tomto roce se poprvé v historii podařilo překonat podíl transformované (později sloučené České pojišťovny). (ČAP, 2019)

Graf č. 21: Podíl první a druhé pojišťovny na trhu 2014–2019 (v %)

Vlastní tvorba, zdroj: ČAP, ČSÚ (2022)

Současnost 2020–2022

Současnost 2020–2022

Ekonomiku v letech 2020–2021 zcela zásadně ovlivnily dvě události. Celosvětový dopad na ekonomiky měla pandemie covid-19 a současný vojenský konflikt mezi Ruskou federací a Ukrajinou.

Míra inflace podle indexu spotřebitelských cen (roční průměr v %) byla v roce 2020 3,2 % a v roce 2021 3,8 %. Za období 12/2021 – 3,8 %, 1/2022 – 4,5 % a 3/2022 – 6,1 %. Meziroční inflace k 3/2022 v procentech činí 12,7 %. HDP meziročně (v %) v roce poklesl k 12/2020 o 5,6 %, v roce 2021 podle předběžného odhadu stoupl o 3,3 %. HDP meziroční změna – prognóza na rok 2022 je 3%, 2023 je 3,4 %. (ČNB, 2022)

ČNB podle prognózy – zima 2022 na základě dat z 3. 2. 2022 cíluje inflaci za rok 2002 na 8,5 %, na rok 2023 pak 2,3 %, při úrokové sazbě 3M PRIBOR (%) 2002 – 4,3 % a 2023 – 3,3 %. (ČNB, 2022)

Míra nezaměstnanosti patří ve srovnání se zeměmi EU k nejnižším, k 12/2020 byla celková nezaměstnanost 4 %, k 12/2021 3,5 % a k 3/2022 mírně poklesla na 3,4 %. (MPSV, 2022)

Bilance státního rozpočtu dosáhla pozoruhodných hodnot. Za rok 2020 vykázal státní rozpočet deficit 367,4 mld. Kč. Za rok 2021 se deficit prohloubil o 52,2 mld. Kč na 419,7 mld. Kč. Například za rok 2020 činila opatření přijatá v souvislosti s covid-19 (zejména na podporu občanů a podnikatelů) z veřejných zdrojů 283,4 mld. Kč a ze státního rozpočtu 216,5 mld. Kč. (Ministerstvo financí ČR, 2022) Vláda v prvním čtvrtletí hospodařila v rozpočtovém provizoriu a schválila ambiciózní schodek ve výši 280 mld. Kč. (o 96,6 mld. Kč nižší, než byl původně plánovaný.)

Banky 2020 – současnost

V roce 2020 a 2021 působilo v ČR na trhu 46 bank, v roce 2022 pak působí 44 bank. Bankovní sektor byl ovlivněn vývojem covidové pandemie a válečným konfliktem na Ukrajině. ČNB 30. dubna 2022 odebrala licenci bance Sberbank, důvodem odebrání byla skutečnost, že banka nebyla schopna od 25. února 2002 plnit své závazky (obava z runu na banku). (Opojisteni.cz, 2022) ČNB v roce 2020 uvolnila proticyklické kapitálové rezervy (sazbu v průběhu roku postupně snížila z 1,75 % až na 0,5 %). Podle výroční zprávy České bankovní unie (2020) patřil český bankovní sektor stále mezi ty nejstabilnější v rámci EU. Od počátku pandemie covid-19 tuzemské banky zaznamenaly nárůst vkladů o 409 mld. Kč, meziročně pak o 305,7 mld. Kč. V roce 2021 dosahovaly vklady výše 2,968 bil. Kč. Podle počtu klientů je největší bankou v ČR Česká spořitelna (cca 4,5 mil. klientů), následuje ČSOB (cca 4,2 mil. klientů) a třetí bankou je Komerční banka (cca 2,3 mil. klientů. (Česká bankovní unie, 2021) Diskontní sazbou ovlivnila v roce 2020 ČNB reakcí na opatření spojená s covid-19, od druhé poloviny roku 2021 sazby skokově zvyšuje v rámci „krocení“ částečně vládou způsobené inflace.

Banky jsou obecně považovány za konzervativní finanční instituce. Zejména v poslední dekádě můžeme sledovat odklon od tohoto trendu směrem (ve spojení s vládami) k propagandě. Svědčí o tom rozhodnutí „o nefinancování“ nezelených projektů. „Komerční banka, jako protiváhu svého kontroverzního předvánočního ‚dekarbonizačního‘ klipu, připravuje nějaký zajímavý produkt, který jim situaci ulehčí.“ (Daňhel, 2022)

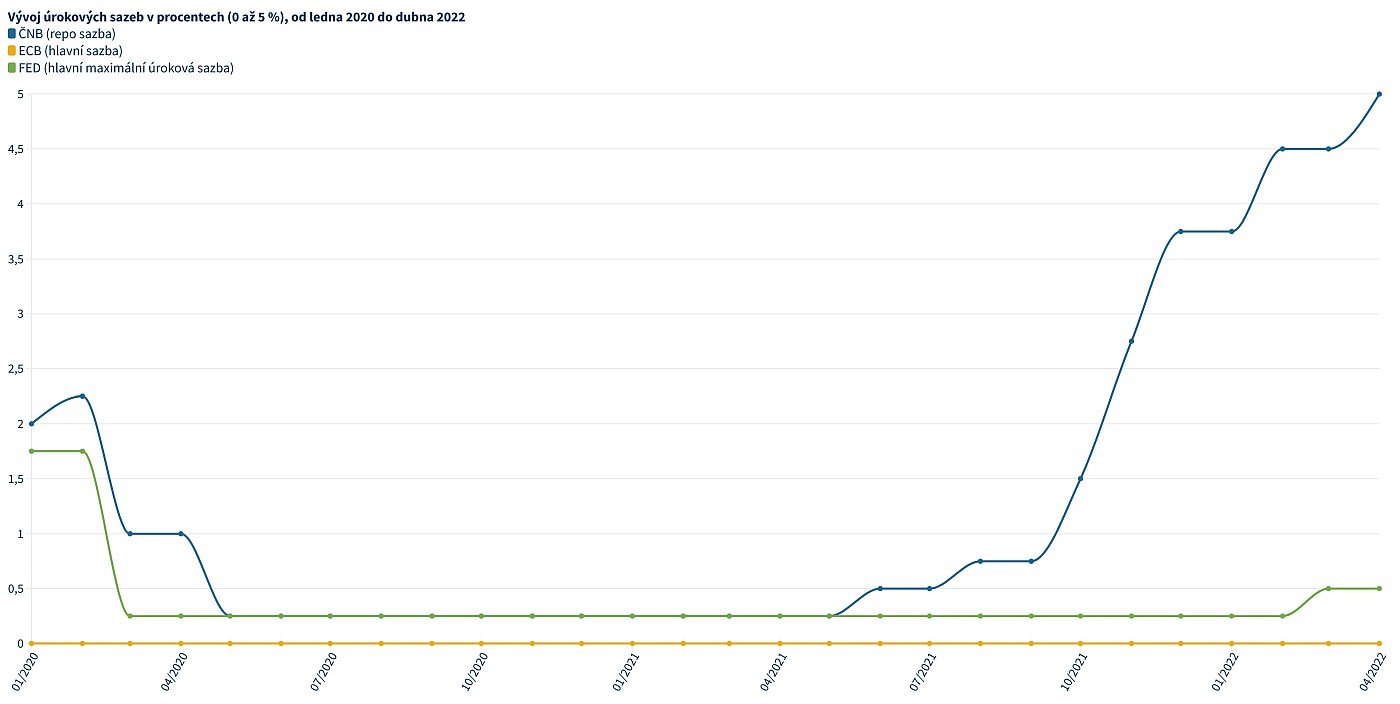

Rozdílně od ČNB reaguje FED (hlavní maximální úroková sazba) i ECB (hlavní sazba), FED poprvé ohlásil změnu sazeb v 2Q 2021, ECB v okamžiku vzniku textu ponechal sazbu na nule. (ecb.europa, 2022)

Graf č. 22: Diskontní sazba ČNB 2012–2022 (v %)

Vlastní tvorba, zdoj: ČNB (2022)

Graf č. 23: Vývoj úrokových sazeb leden 2020–duben 2022 (v %)

Zdroj: Flourishteam (4/2022)

ČNB je za své kroky často kritizována, systematické zvyšování sazeb však může být pomocným nástrojem v boji s inflací, který státy EZ nemají k dispozici.

Současná témata a problémy

Dne 25. 11. 2021 informoval Euractiv (Kurmayer, Noyan,2021), že německá vláda chce federalizovanou Evropu. Podle Olafa Scholze je jeho úkolem podpořit a posunout suverénní Evropu „vpřed“. Asi zásadní problémem takového plánu, který stále častěji rezonuje v Evropě, je hlasování kvalifikovanou většinou v některých oblastech. Již von Hayek v pojednání Individualismus a ekonomický řád (2019) v roce 1948 upozorňoval, že některé aspekty federalizace mohou mít pro liberální ekonomiku negativní konsekvence. Uvádí, že snahou politiků je pomáhat konkrétním průmyslovým odvětvím, ovlivňovat ceny, vytvářet restrikční plány a že budou tak činit pomocí přímých dotací z peněz daňových poplatníků, což bude pro zdravé konkurenční prostředí zničující. Jednotlivé státy takové unie nebudou moci sledovat nezávislou monetární politiku, volnost centrálních bank bude omezena. (Hayek, 2019, s. 234) J. M. Clark pak v poznámce a dobové recenzi k Hayekovi dodává, že toto dílo je velmi prospěšné, zejména jako protiváha přehnaně centralistickým (podle Hayeka socialistickým) tendencím. (Hayek, 2019, s. 246)

„Některé členské země se rozhodly jít v integraci o krok dále a přijaly namísto své národní měny jednotnou měnu – euro. Tyto státy tvoří tzv. eurozónu. Euro bylo zavedeno v roce 1999, a to nejprve jako účetní peníze. V té době ho přijalo 11 z tehdejších 15 členských zemí EU. Řecko do eurozóny vstoupilo v roce 2001, pouhý rok před přechodem na hotovostní podobu eura. V roce 2007 ho následovalo Slovinsko, poté se přidaly Kypr a Malta (2008), Estonsko (2011), Lotyšsko (2014) a Litva (2015). Dnes tedy eurozónu tvoří 19 členských zemí EU. Měnová politika v eurozóně je v rukou nezávislého Eurosystému, který tvoří Evropská centrální banka (ECB) se sídlem ve Frankfurtu nad Mohanem a centrální banky členských států eurozóny.“ (EC Europa, 2022)

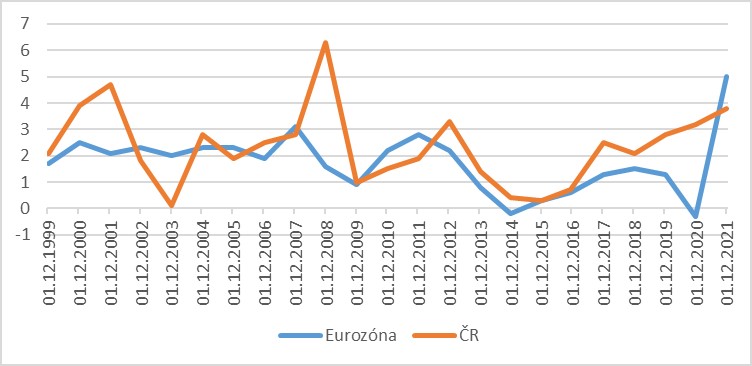

Níže uvedený graf ukazuje vývoj inflace v eurozóně v letech 1999–2020.

Graf č. 24: Míra inflace EZ a ČR podle indexu spotřebitelských cen 1999–2021 (roční průměr v %)

Vlastní tvorba, zdroj: ČSÚ, Trading Economics (2022)

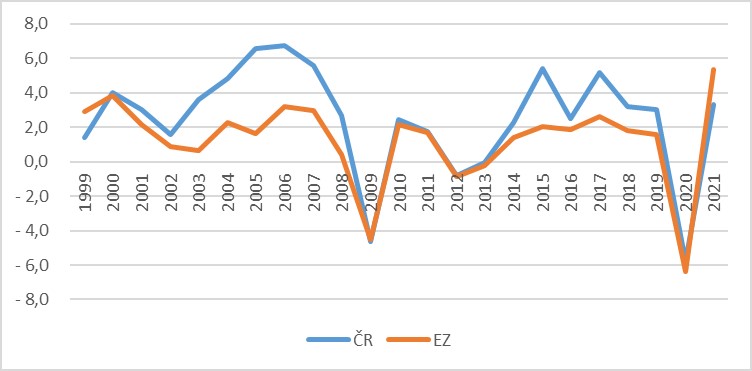

Graf č. 25: Vývoj růstu HDP ve stálých cenách eurozóna a ČR 1999–2021 (v %)

Vlastní tvorba, zdroj: OECD.stat (2022)

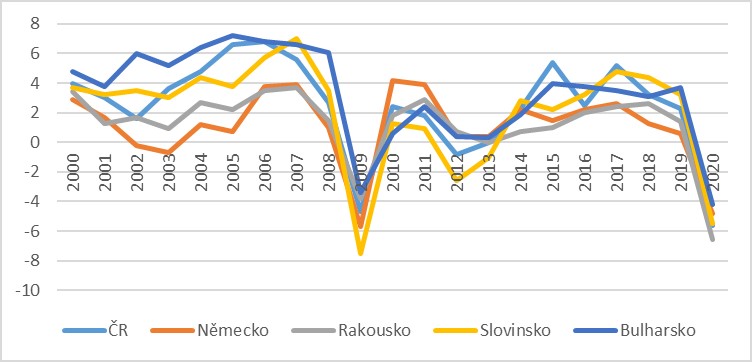

Graf č. 26: Meziroční míra reálného růstu HDP (v %)

Vlastní tvorba, zdroj: ČAP (2020), AXCO (2022)

Průměrné pojistné na jednoho obyvatele (včetně zdravotního pojištění) má logicky stoupající trend, obdobně jako v zemích EU. Níže uvedený graf ukazuje nárůst v období 1995–2020. Markantní je v zemích EU pokles v období euroamerické krize.

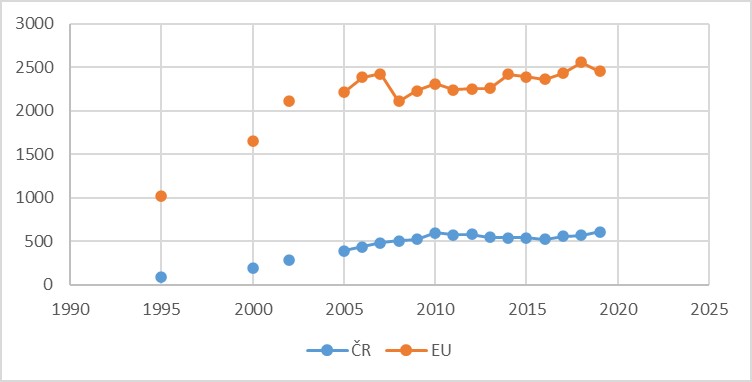

Graf č. 27 Průměrné pojistné na obyvatele 1995–2019 (v EUR)

Vlastní tvorba, zdoj: ČAP (2020), Statista (2020), ECB (2020) V neuvedených letech se data ze zdrojů neshodovala.

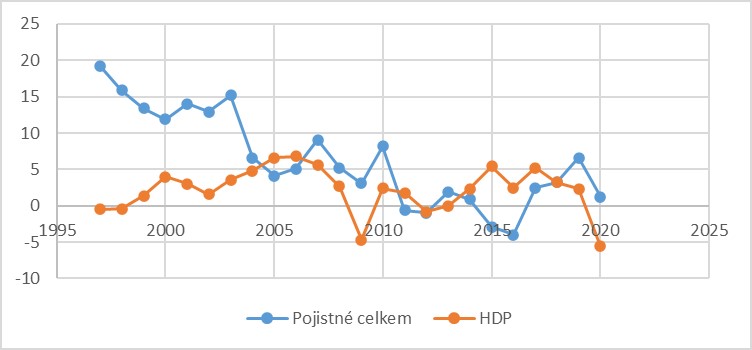

Graf č. 28: Vývoj předepsaného pojistného a HDP v ČR (%)

Vlastní tvorba, zdoj: ČAP (2020), ČSÚ, ČNB. (2022)

Podle výroční zprávy ČAP (2021) z 4. února 2022 působí v současnosti na trhu 44 pojišťoven, z toho je 14 s rozhodující českou majetkovou účastí, 13 s rozhodující zahraniční účastí a 17 poboček zahraničních pojišťoven. Z celkového počtu jsou 4 specializované na životní pojištění, 26 neživotních a 13 se smíšenou činností. (údaje z roku 2021) Předepsané pojistné v roce 2021 dosáhlo hodnoty 147 mld. Kč, což je o 4,4 % vyšší než v roce 2020. Potvrzeno bylo tempo růstu z předchozího období (3,6 %) oba segmenty, životního i neživotního pojištění. Rekordní byl také nárůst škod, o 117 % na 2,97 mld. Kč.

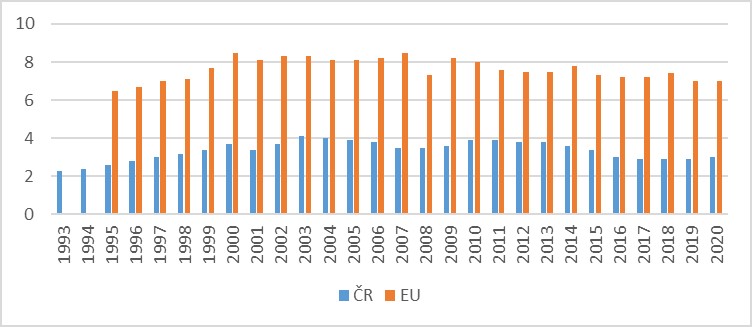

Propojištěnost je podíl na HDP – pojistné celkem (Share in GDP – total premiums), měřená podílem předepsaného pojistného na hrubém domácím produktu v běžných cenách. Níže uvedený graf ukazuje, že oproti členským státům EU v průběhu sledovaného období existuje nadále značný odstup. (Sledováno od vzniku EU – jednotného evropského trhu, 1993. V roce 1995 byla EU rozšířena o Rakousko, Finsko a Švédsko. K 31. 12. 2021 odešlo UK.)

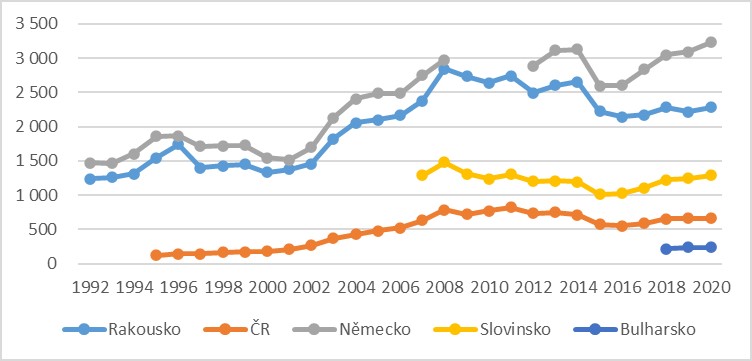

Často sledovaným ukazatelem je densita – ukazatel poměřuje hrubé předepsané pojistné a celkový počet obyvatel dané země. Z níže uvedeného grafu plyne, že densita v ČR je ve srovnání se sledovaným zeměmi relativně nízká a křivka je velmi povlovná. V roce 2020 má hustotu pojištění Evropa 2 229 USD, což zhruba odpovídá hustotě v USA v roce 1992 (2336 USD). V USA došlo za toto období k markantnímu nárůstu, v roce 2020 to bylo 7929 USD. (OECD, 2022)

Graf č. 29: Propojištěnost (podíl pojistného na HDP) v ČR a EU 1993–2020 (v %)

Vlastní tvorba, zdroj: ČAP (2020)

Graf č. 30: Densita 1992–2020 ( v USD)

Vlastní tvorba, zdroj: OECD.stat (2022)

Současné problémy ekonomiky

Současný vývoj je zásadně ovlivněn dvěma událostmi, pandemií covid-19 a válečným konfliktem na Ukrajině (exogenní šok). I bez těchto zásadních problémů majících významný vliv na ekonomiku, chování aktérů, změnu katalogu rizik a vnímání rizika jako takového provázela společnost, zejména poslední desetiletí, řada dalších dílčích problémů.

Současné problémy ekonomiky:

- posun směrem k posílení státu, zejména snaha ovlivňovat chování lidí, ekonomickou aktivitu (sociální inženýrství, etatismus apod.),

- zásahy centrálních bank do ekonomiky (keynesovská preference likvidity, odkládání spotřeby a investic, apod…),

- zatížení státními regulacemi a ztráta ekonomické svobody,

- nároková společnost a fata morgana sociální spravedlnosti,

- neelasticita pracovního trhu plynoucí ze zákoníku práce a s tím související představa o „plné“ zaměstnanosti, vliv odborů,

- narušené logistické řetězce, založené na rozvinuté dělbě práce – mezinárodní kooperaci,

- problematika volného mezinárodního obchodu (cla, omezení, sankce) a s tím souvisejíc bezpečnostní aspekty,

- doktrína tzv. Green deal,

- inflace.

Podle Václava Klause (2020) je v reakci nejen na pandemii covid-19 třeba některých systémových změn i opatření, která jsou možná beze změn zákonů:

- Zásadně omezit přerozdělovací aktivismus (podle OECD činí dotace v ČR 6 % vládních výdajů) a nahradit je úlevami, snižováním daní a poplatků.

- Snížení nákladů na státní administrativu, snížení počtu státních zaměstnanců na úroveň roku 2013 a zamezit vzniku nových úřadů (dětský ombudsman, Národní sportovní agentura atd..) a omezení či ukončení členství v řadě mezinárodních organizací.

- Zrušení dotací politickým nevládním organizacím, zejména subjektům pracujícím s tzv. zelenými projekty a projekty zasahujícími do tržního řádu.

- Zracionalizovat dávky sociální podpory, zrušení plošného charakteru.

- Opuštění představy, že státní dluh „nevadí“, problematické deficitní financování.

- Návrat k zásadním prvkům polistopadové transformace – desubsidizace.

- Omezení daňových úlev pro politicky zajímavé skupiny lidí, vyčistění daňového systému.

- Zrušení zákona o státní službě. (Klaus, 2020, s. 17–24)

Inflace

Na současnou problematiku existují pochopitelně různé pohledy. Milton Friedman (1997) považuje inflaci za peněžní jev a představuje vážnou makroekonomickou poruchu.

Markéta Šichtařová (2022) uvádí, že růst inflace má vždy stejné schéma. „Nejprve rostou ceny energií, ceny v průmyslu a teprve poté s nějakým odstupem ceny v obchodech třeba za potraviny. Ceny potravin vždy s časovým odstupem pokulhávají za cenami na začátku výrobního řetězce. A teprve v okamžiku, kdy růst cen výrobců zpomalí, může s nějakým časovým odstupem dojít také je zpomalení růstu koncových cen pro zákazníky, tedy spotřebitelské inflace. Jak vidno, tato chvíle je stále ještě před námi. Inflace spotřebitelská je stále na vzestupu, na vzestupu ještě nějaký čas bude a letos se dost možná přehoupne i přes patnáct procent. A pokud dojde k nějakým dalším „komplikacím“ typu konec ruského plynu, dvacetiprocentní inflaci není možno nakrátko vyloučit”. A dodává, že hlavním viníkem jsou vlády: „Nesmí se propouštět kvůli pandemii. A to byl jeden z největších ekonomických omylů posledních let. V jeho důsledku přišla česká variace na (ne)slavný německý kurzarbeit. Tedy na něco, co je vrcholně nemorálním výsměchem všem, kdo pracují. Někdo, kdo pracuje, dostane za svou práci zaplaceno, a ten, kdo nepracuje, dostane také zaplaceno.“ U takto vyplacených peněz nevzniká protihodnota: ani výrobek, ani služba.

Václav Klaus v publikaci Návrat inflace, kluzká cesta bezstarostného zadlužování (2022) mimo jiné uvádí: „Nárokovost ve svém důsledku znamená pro ekonoma popírání fenoménu vzácnosti jako definiční charakteristiky existence člověka na zemi.“ (2022, s. 11) Konstatuje, že inflaci nebude snadné krotit, schvaluje zvýšení úrokových sazeb a doporučuje plošná restriktivní rozpočtová opatření. K zastavení inflace doporučuje omezit nadměrně expanzivní růst peněz v oběhu. Obává se obřího deficitu státního rozpočtu. Připomíná návrh ústavního zákona o rozpočtové kázni z roku 2003 – odstupňované rozpočtové režimy (sněmovní tisk 115/2003). (Klaus, 2022)

Henry Hazlitt v kapitole Záhada Inflace v knize Ekonomie v jedné lekci (2005) uvádí, že: „Rozumnější inflacionisté uznávají, že jakékoliv podstatnější zvýšení množství peněz sníží kupní sílu každé jednotlivé jednotky peněz – povede to ke zvýšení cen zboží.“ (2005, s. 139) a zamýšlí se nad sílou dvojznačnosti zaměňující peníze a bohatství, které je silné a pro řadu lidí platí závěr, že vlády vydávají více peněz a rozdělují je proto, aby byli všichni úměrně bohatší. (Hazlitt, 2005, s. 138)

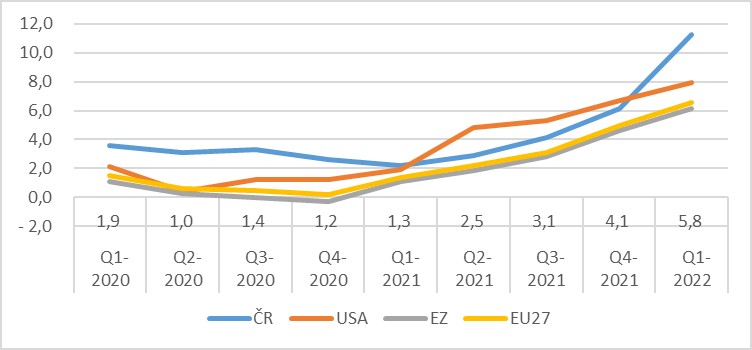

Graf č. 31: Míra inflace ČR, USA, EZ, EU27 podle indexu spotřebitelských cen 2020 – 1Q 2022 (čtvrtletní průměr v %)

Vlastní tvorba, zdoj: OECD.Stat (2022)

Lukáš Kovanda v článku Green Deal odnese střední třída (2022) se domnívá, že 60 % inflace je importovaná a 40 % je vlastní. „Za aktuálním růstem cen nestojí jen celosvětové události, ale i zmrazení českého trhu práce a umělé udržování tzv. zombie firem,“ Kovanda soudí, že zvyšování úrokových sazeb ČNB nebude mít krátkodobý efekt. Jako další zásadní důvod růstu cen vidí ve zvýšení cen energií – emisní povolenky a doktrína Green deal. „Zelená agenda je revoluční změna celé ekonomiky, jež se dá přirovnat ke změně z tržního plánování na centrální. Každý aspekt našeho života – od dopravy přes konzumaci potravin až po to, jak stavíme domy, jaká bude architektura, jak se bavíme a trávíme volný čas –, vše má být podřízeno jedinému cíli. Dosažení uhlíkové neutrality v roce 2050.“ (Kovanda, 2022)

Mezinárodni obchod

Stanislava Janáčková v publikaci č. 48 /2020 Obchodní války a pozice české republiky (2020) podrobuje kritice snahy vlád a centrálních bank, jejich tendence k manipulaci trhů a k protekcionismu. Odkazuje se na Ricarda, který přesvědčivě ukázal, že svobodný a volný obchod zvyšuje bohatství obou účastníků transakcí. (Janáčková, 2020, s. 21)

Současná ekonomika, řada odvětví je zatížena dotační politikou státu a EU. K jednomu z nejvíce dotovaných odvětví patří zemědělství. Řízením rizik v zemědělství se zabývá Jindřich Šička (2012) v publikaci č. 109/12, problematiku rozpracovává v knize Nové ekonomické nástroje řízení rizika počasí. Jako problém spatřuje jednotnou sazbu dotace pojistného ve výši 50 %. Vychází z teze, že v pojmosloví rizikologie existuje nejasnost mezi pojmem riziko a nejistota. (Špička, 2012, s. 2–10) Tomáš Cipra (2015) upozorňuje, že mezi pojmy riziko a nejistota se často klade rovnítko. Zásadním rozdílem je, že jev, který v budoucnu s určitostí nastane, již za riziko považovat nelze. (Cipra, 2015, s. 4) S pojištěním zemědělských rizik se setkáváme již v 18. století (jak bylo uvedeno). Gabriela Vránová v článku Pojištění, podpora, průzkum a proměna (2021) analyzuje nástroje na eliminací rizik v zemědělství. Dotace pojištění pro současné období činí: ostatní polní plodiny (minimálně 10 %) až 50 %, speciální plodiny (minimálně 35 %) až 65 %, zvířata (minimálně 25 %) až 50 %. (PGRLF, 2021) Stále funguje režim ad hoc státní pomoci a odškodňování a odpočitatelný fond (tvoří sami zemědělci).

V zemědělství pracuje 2,5 % aktivní populace. Příjmy ministerstva zemědělství (komentář k rozpočtu kapitoly č, 329, MZe ČR na rok 2022) z EU pro rok 2022 činí: realizace Společné zemědělské politiky 31,19 mld. Kč a ostatní příjmy z EU 5,5 mld. Kč. Celkové výdaje na SZIF a podpora agrárního sektoru jsou plánovány na 49,74 mld. Kč. Publikace Zemědělství 2020: „V rámci všech programů a podprogramů podpory pojištění bylo v roce 2020 zaevidováno 8 065 žádostí (smluv) s požadavkem na podporu v celkové předpokládané výši. 726 mil. Kč.“ (eAgri, 2020, s. 57) „Náhrady škod od pojišťoven a ad hoc kompenzace škod ze státního rozpočtu, je možné průměrnou roční škodu v zemědělské výrobě vlivem produkčních rizik v období 2001–2017 kvantifikovat ve výši 1,3 mld. Kč (v roce 2009 – 4,14 mld. Kč), což je 1,1 % průměrné hodnoty produkce zemědělského odvětví za uvedené období. Tento trend se dlouhodobě výrazně nemění.“ (ÚZEI, 2020) Hlavními nástroji k eliminaci rizik jsou peníze daňových poplatníků.

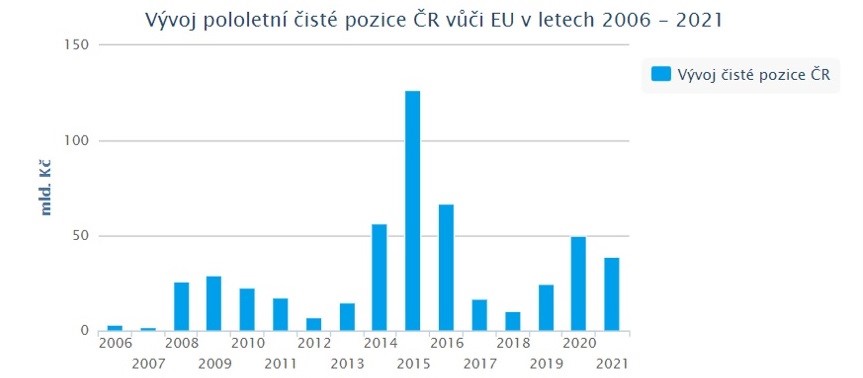

Od 1. května 2004 (Česká republika od svého vstupu do EU) zaplatila do evropského rozpočtu 709,8 mld. Kč a získala 1,64 bil. Kč. V roce 2021 byly součástí čisté pozice i příjmy z NGEU ve výši 23,5 mld. Kč za dobu členství České republiky v EU 984,3 mld. Kč. (MF, 2021)

Graf č. 32: Vývoj pololetní čisté pozice ČR vůči EU v letech 2006–2021

Zdroj: MF, 2021 https://www.mfcr.cz/cs/aktualne/tiskove-zpravy/2022/cista-pozice-cr-vuci-eu-dosahla-v-roce-2-46333/

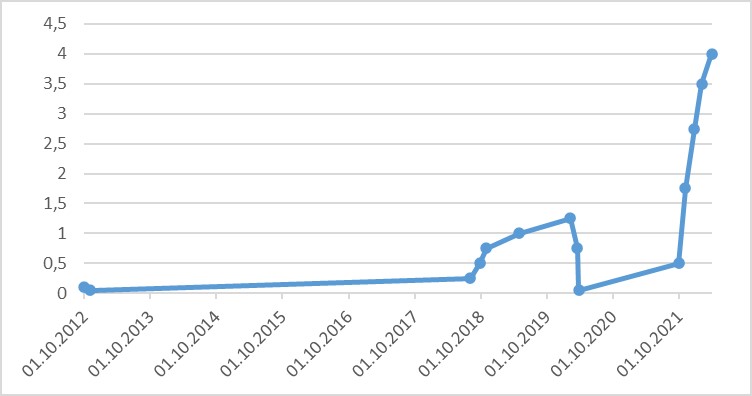

Nad problematikou cen plynu, uvažovaném zákazu dovozu z Ruské federace (v souvislosti se sankcemi plynoucími z válečného konfliktu na Ukrajině) se zamýšlí Ivan Noveský a Vladimír Štěpán (2022). Vysvětlují, že nahrazení dodávek do některých zemí v Evropě degasifikovaným LNG může způsobit kolaps ekonomiky. V cenách energií vidí, stejně jako v systému emisních povolenek, příčinu současné inflace. Upozorňují na problém dvou pohledů: pojetí politiky nadřízené ekonomice a postoj jiných zemí, ve kterých jsou preferovány zájmy ekonomické před politickými.

Graf č. 33: Cena plynu za MMBtu 9. 12. 2009 – 3. 5. 2022

Zdroj: finex.cz (2022)

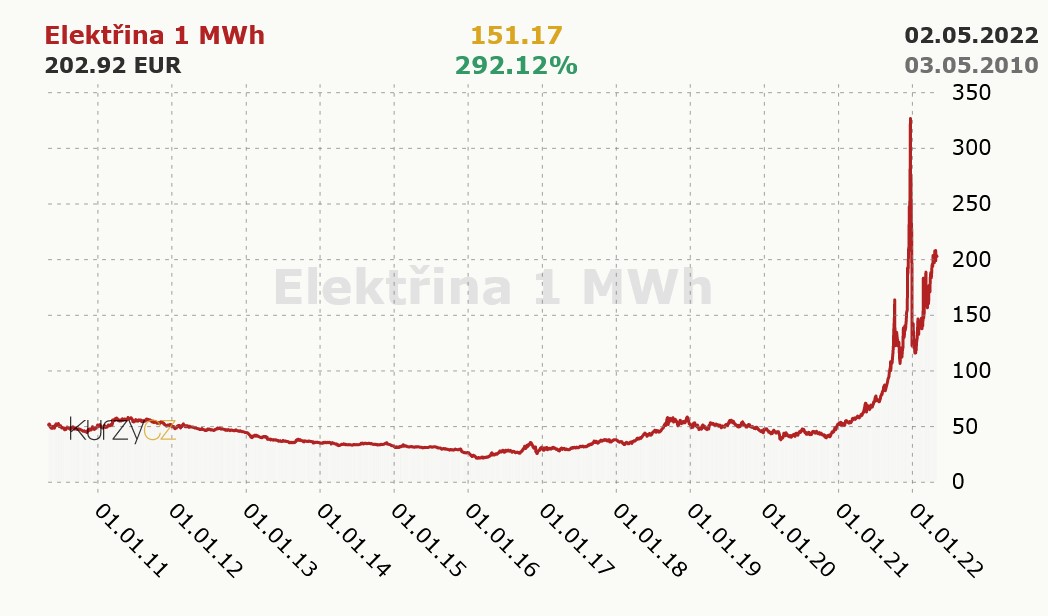

Graf č. 34: Cena elektřiny 1 MWh 3. 5. 2010 – 2. 5. 2022

Zdroj: kurzy.cz (2022)

Problematiku sankcí, jejich dodržování, rizika a následky plynoucí pro obě strany potenciálních možných transakcí objasňuje Scott Ritter v knize Cíl Írán (2008). Jaroslav Bašta upozorňuje, že Írán se se sankcemi naučil žít a poskytuje v současné době, kromě zbraní, také rady Ruské federaci, jak se se sankcemi vyrovnat. Dodává, že bude obtížné, aby se dnešní hedonistická generace, v souvislosti se sankcemi, které nemají pouze jednosměrný dopad, vyrovnala změnou životního stylu. (Bašta, 2022)

Graf č. 35: Cena ropy za barel (Brent) 23. 11. 2009 – 3. 5. 2022

Zdroj: finex.cz (2022)

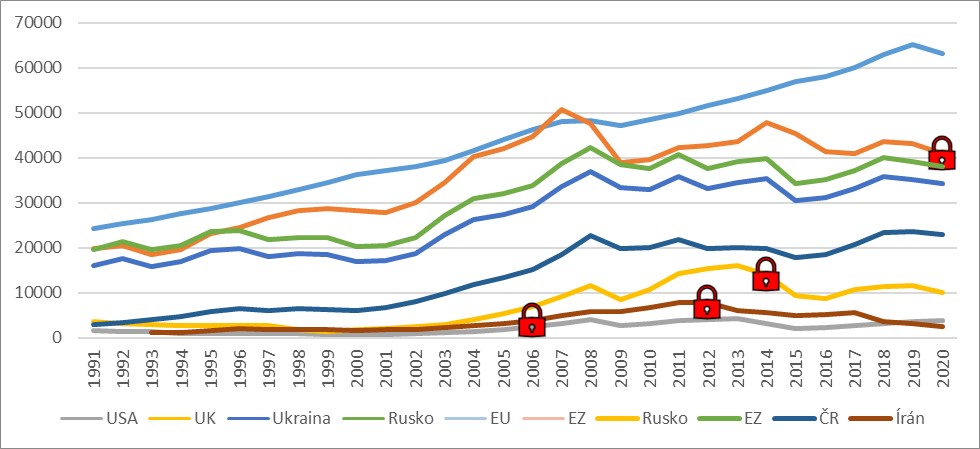

Graf č. 36: HDP na obyvatele – GDP per capita (v USD) 1991–2020

Vlastní tvorba, zdroj: Data Bank, The World bank (2022)

Výše uvedený graf ukazuje HDP na obyvatele (GDP per capita) v letech v období 1991–2020. Vývoj HDP na počtu obyvatel v ČR od roku 2000 kopíruje vývoj v EU a EZ. Ikona označuje počátek sankcí – jak se tento makroekonomický ukazatel vyvíjel v zemích, na které byly uvaleny sankce nebo jiná obchodní omezení. (odchod GB z EU, 2020) 23. 12. 2006 – Rada bezpečnosti UN schválila první sérii sankcí proti Íránu, 23. 1. 2012 – EU uvalila embargo na dovoz ropy z Íránu.

Sankce na Ruskou federaci – 17. března 2014 ministři EU rozhodli o zavedení prvního souboru opatření vůči 21 činitelům odpovědným za činnosti ohrožující územní celistvost Ukrajiny. (Rada EU, 2022)

Níže uvedený graf ukazuje hodnotu ruského obchodu se zbožím (vývoz, dovoz a obchodní bilance) s Íránem v letech 2005–2020. Po sankcích uvalených na Írán se obchodní bilance zvyšovala, stejně jako po sankcích uvalených na Ruskou federaci v roce 2014 (anexe Krymu).

Graf č. 37: Hodnota ruského obchodu se zbožím (export, import a obchodní bilance) s Íránem 2005–2020 (v milionech USD)

Zdroj: Statista.com (2022)

Green deal

Ochrana životního prostředí je zcela jistě prioritou pro každou vyspělou společnost. Jaroslav Daňhel (2022) v článku Růst životní úrovně obyvatel je ohrožen zelenou politikou varuje před přístupem tradičně apolitických finančních institucí v souvislosti s energetickou krizí: „Pro nás všechny ale obecně platí, že zelené přístupy k ‚udržitelnosti‘ prakticky znamenají nemožnost realizovat v zakládajících listinách EU deklarovaný trend růstu životní úrovně obyvatel a růstu ekonomické konkurenceschopnosti jak celého integračního celku, tak jednotlivých členských zemí. Ekonomická nerovnováha inflačního typu, znamenající dlouhodobější trvání převahy agregátní poptávky nad nabídkou, bude v nadcházejícím roce u nás dále přetrvávat.“ (Daňhel, 2022)

Ceny některých komodit jsou mimořádně senzitivní na geopolitický vývoj a často reagují okamžitě v souvislosti s informacemi o trhu. K elevaci dochází v závěru roku 2021, pravděpodobně v souvislosti s rizikem Green deal. O problematice klimatických změn, shrnutí zpráv NIPCC a mezivládního panelu IPCC informují autoři v publikaci Znovu o klimatických změnách (2019). Autoři konstatují, že data obou organizací se vždy neshodují nebo jsou rozdílně interpretována a předkládají racionální argumenty k enviromentálním rizikům bez jednoduchých receptů na jejich řešení.

Alexandr Tomský (2022) se ohlíží v článku Zelené plány Západu? Utopie za klimatickou konferencí v Glasgow (2021) s účastí 197 států. Varuje před rizikem ukvapených rozhodnutí. Na kongresu jako obvykle zazněly apokalyptické projevy kvazináboženského zanícení, dodává. (Tomský, 2022)

Thilo Sarrazina (2021) pro Junge Freiheit v článku Čas promarněných příležitostí píše: „Angela Merkel sice nenese vinu za od počátku známé strukturální nedostatky eura, ale nezabránila přeměně Evropské měnové unie v unii dluhů a závazků, která je v rozporu se základními smlouvami EU. Stejně tak nezabránila zcela chybnému odchodu od jaderné energie a předčasnému ukončení výroby elektřiny z uhlí. Vystavila zemi rizikům energetické transformace, jejíž detaily a podoba jsou zcela nejasné.“ (Sarrazina, 2021)

Rovnost

Roderick T. Long (2021) se v článku Všichni lidé jsou si rovni, s odkazem na Thomase Jeffersona v Deklaraci nezávislosti, a píše: „Abychom odpověděli na tyto otázky musíme upřesnit o jaké rovnosti mluvíme. Naši rovnostářští oponenti upřednostňují socioekonomickou rovnost – někdy interpretovanou jako rovnost socioekonomických příležitostí, někdy interpretovanou jako rovnost socioekonomických výsledků.“ A přidává pohled libertariána: „A je jistě pravda, že ideálu právní rovnosti se libertariáni dovolávají v rámci argumentace proti různým programům socioekonomicky rovnostářského ražení (jako jsou regulace pracovního trhu a antidiskriminační zákony, které zaměstnancům přiznávají, zatímco zaměstnavatelům upírají právo ukončit vztah mezi zaměstnavatelem a zaměstnancem podle libosti)“. V souvislosti s dotačními programy a regulacemi, cituje von Misese, dodává: „Finanční prostředky, které vláda vynakládá na jakékoliv účely, jsou vybírány prostřednictvím daní.“ (Long, 2021)

Tomáš Domonkos (2020) rozebírá v článku Nerovnosti a ekonomický rast v krajinách Európskej únie komplexně problematiku rovnosti a nerovnosti a úlohu vlád v této problematice. „Velikost vlády se ukázala jako slabý determinant nerovností.“ (Domonkos, 2020, s. 419)

Pavel Ryska (2022) v článku: Veřejný sektor bobtná a stát manipuluje s cenami říká: „Zásahy státu nebo nadnárodních celků do ekonomiky mají vysokou cenu. Ztrácejí všichni, protože je brzděn hospodářský růst. Další cenou, kterou za toto platíme, je zvýšená nerovnost ve společnosti. “ (Ryska, 2022)

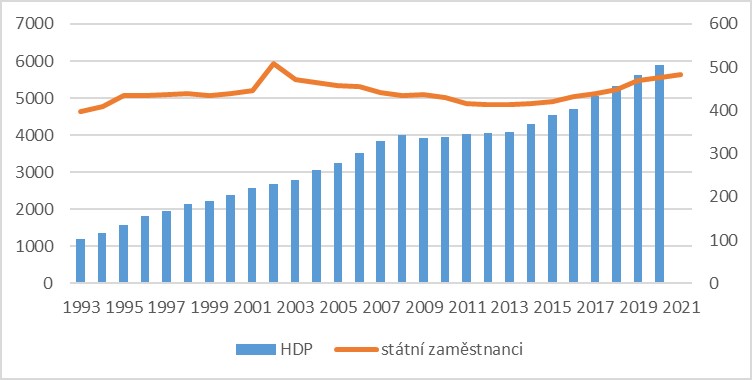

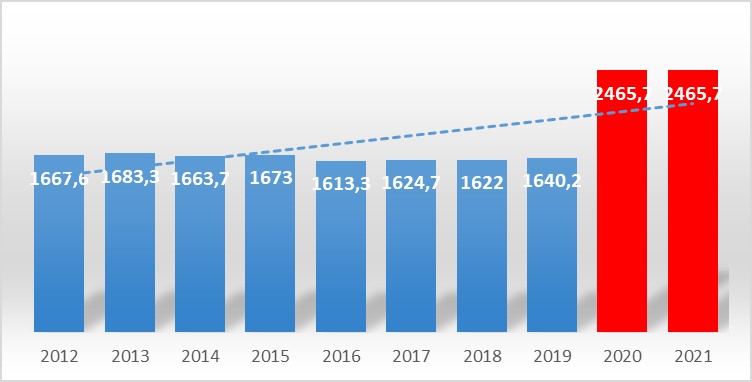

Při započítání obslužných míst bylo v pracovním poměru v roce 2015 – 75 277, 2016 – 76 197, 2017 – 77 970, 2018 – 78 581, 2019 – 77 843, 2020 – 75 754 státních zaměstnanců zařazených ve služebních úřadech, kterých je celkem 234. Místa jsou tzv. systemizovaná – průměrná obsazenost služebních míst byla v roce 2020 89,5 %. (ČSÚ, 2022) Počet státních zaměstnanců celkem ve vztahu k HDP ukazuje následující graf.

Pavel Chalupníček (2008) se v článku Altruismus a sociální podnikatelství zamýšlí nad problematikou dobrovolných aktivit založených na altruismu. Odpovídá na řadu otázek s altruismem spojených. Jednou z nich je, zda Smithův pohled na člověka vedeného výhradně svým vlastním zájmem (Bohatství národů, 2005) je v rozporu s vyššími city, jako je laskavost nebo altruismus. (Teorie mravních citů, 2005) „Neopominutelné jsou i efekty ‚neziskového‘ sektoru, které se ‚přelévají‘ do zbytku hospodářství.“ (Chalupníček, 2008, s. 2)

Graf č. 38: Počet státních zaměstnanců/HDP 1993–2021 (tis./mil.)

Vlastní tvorba, zdroj: ČSU, MPSV, AXCO (HDP v Kč v okamžiku zpracování nebylo k dispozici)

Sofistikovaný rozbor minimální mzdy nabízí David Card a Alan B. Krueger v článku Minimum Wages and Employment (1994) dochází k závěru:“ Zátěž zvýšení minimální mzdy byla přenesena na spotřebitele. Nelze to však s jistotou vysvětlit pomocí standardního konkurenčního modelu, nicméně zaměstnavatelé čelí často nabídkovému omezení.“ (Card, Krueger, 1994)

Covid-19

Zajímavý pohled na pandemii španělské chřipky (zavádějící název) přináší text Laury Spinney v knize Bledý jezdec (2017) opatřený důvěryhodnými zdroji (258). Nelze pochybovat, že pandemie z roku 1918 změnila svět. Ponaučení z historických událostí by mělo být vodítkem pro řešení událostí současných. Autorka popisuje pátrání o pacientovi 0, chyby, nerealistická očekávání, přístup k riziku (podcenění, způsoby eliminace) tehdejších aktérů pandemie. Se současnou pandemií lze nalézt řadu paralel (hygiena, způsob ochrany), přestože věda a úrovně zdravotní péče významně pokročila. Vyhodnocuje ekonomické dopady pandemie v minulém století.

Autorka cituje Keynese z knihy Ekonomické důsledky míru z roku 1919: „Už dlouhé měsíce se objevují o zdravotní situaci panující v Ústředních mocnostech takové zprávy, že lidské vnímání je otupěno a člověk si při jejich citování skoro připadá nevhodně sentimentálně.“ Spinney (2017, s. 286) popisuje zavádění institucí a veřejných zdravotních systémů ve světě, v reakci na předchozí pandemie. (Spinney, s. 278–279)

Pandemie v roce 1918 i v roce 2020 přinesly mnoho smutku a měly (mají) dalekosáhlé ekonomické důsledky, obdobně jako všechny krize.

Václav Klaus (2020) obecně ke krizím konstatuje: „Každý exogenní šok, každá krize, odhalí v ekonomice vše slabé a nemocné, upozorní na ekonomické aktivity, které už dávno měly být opuštěny, ukáže na firmy, které pouze přežívají.“ (Klaus, 2020, s. 17) Tomu se snažila řada vlád předejít mimo jiné i tzv. Friedmanovými „Helicopter money“ (původně použito jako ilustrace efektů měnové politiky na inflaci). (The Optimum Quantity of Money, 1969)

Graf č. 39: Vývoj státního dluhu ČR 2012–2021 (v mld. Kč)

Vlastní tvorba: zdroj: MF (2022) https://www.mfcr.cz/cs/verejny-sektor/rizeni-statniho-dluhu/statistiky/struktura-a-vyvoj-statniho-dluhu/

Nárůst českého státního dluhu se v roce 2012 de facto zastavil. Markantní nárůst je na uvedeném grafu patrný až v souvislosti s pandemií covid-19.

Regulace

Kromě již zmiňovaných regulací se stále více objevují snahy zasahovat do přirozeného tržního řádu. V roce 2020 to byl návrh skupiny poslanců zákona o zvýšení potravinové soběstačnosti (povinný 85% podíl českých potravin v roce 2027). Mojmír Hampl, Martin Pánek, Jiří Nohejl (2020) předkládají, s odkazem na Smitha, Ricarda, von Misese, Lindberga a další, analýzu Potravinová soběstačnost – drahý a nebezpečný nápad. Kromě logických argumentů konstatují, že tento návrh je protispotřebitelský, neekologický a protiprávní. Uvádí také: „Je zřejmě možné, že za vydání obrovských prostředků bychom byli v jakékoliv zemi schopni vyprodukovat téměř jakýkoliv světový produkt.“ (Pánek, Nohejl, Hampl, 2020, s. 4) V roce 2022 zase sněmovna projedná zákon o významné tržní síle jako základ pro regulaci cen (marží) výrobků a služeb. Novela zákona č. 110/1997 Sb., o potravinové soběstačnosti, sněmovnou neprošla. (PSP, 2021)

Daně

Na složitost, nekonzistenci a nepřehlednost českého daňového systému upozorňují autoři publikace Rovná daň (2001). Nabízejí řešení v podobě rovné daně (spravedlivé), očekávají vyšší výnosy daní díky většímu ekonomickému růstu, omezení daňových úniků, administrativní úspory v podobě fiskálně neutrální daňové reformy. Na přiložených hypotézách dokazují efekty zavedení rovné daně. (Tlustý, Mach, 2001, s. 14–25)

V dubnu 2022 schválila poslanecká sněmovna novelu zákona o spotřební dani (č. 353/2003 Sb.) na pohonné hmoty o 1,5 Kč. (benzin 12,84 Kč/l a nafta 9,95 Kč/l) s cílem pozitivního efektu pro spotřebitele (od 1. 6. 2022 do 20. 9. 2022). Jedná se o daň složenou, tedy spotřebitel odvádí DPH i ze spotřební daně. Pravděpodobně tím vláda eliminovala riziko regulace marží prodejců pohonných hmot – zásahu do tržní ekonomiky.

Jedním ze základních principů (a priorit) EU je: „…zajišťovat volný pohyb zboží, služeb, kapitálu a osob na jednotném vnitřním trhu EU. Odstraněním technických, právních a administrativních překážek také občanům umožňuje svobodně obchodovat a podnikat.“ (EU, 2022)

V současnosti však spíše spatřujeme abúzus regulací a zásahů států, návrat do dob merkantilismu. Nové doktríny, snaha o nové uspořádání světa, diktát politiky nad ekonomikou vedou k podcenění rizik a ke snížené míře odpovědnosti.

Daniel Markvart, MBA

Použitá literatura

1. AXCO, 2022. Non-Life Insurance Market Reports [on-line databáze]. Report Generated: February © 2022 [cit. 2022-10-22]. Dostupné z: https://www.axcoinfo.com/products/insurance-market-reports-non-life/

2. BOUŠKA, Jan a Karel BARTÁK, 2015. Solventnost II v cílové rovince. Cnb.cz [on-line]. [cit. 2022-12-11]. Dostupné z: https://www.cnb.cz/cs/verejnost/servis-pro-media/autorske-clanky-rozhovory-s-predstaviteli-cnb/Solventnost-II-v-cilove-rovince-00001.

3. CARD, David a Alan B. KRUEGER, 1994. Minimum Wages and Employment: A Case Study of the Fast-Food Industry in New Jersey and Pennsylvania. The American Economic Review, 84(4), 772-793. Dostupné z: doi:https://www.jstor.org/stable/2118030.

4. CIPRA, Tomáš, 2015. Praktický průvodce finanční a pojistnou matematikou. Vydání III., v Ekopressu II. Praha: Ekopress. ISBN 9788087865187.

5. Czech Republic - Total Gross Insurance Premiums Million US Dollars - 1993 to 2019 (2019). Nationmaster.com [on-line]. [cit. 2022-12-15]. Dostupné z: https://www.nationmaster.com/nmx/timeseries/czech-republic-total-gross-insurance-premiums.

6. Česká asociace pojišťoven, 2013. [on-line]. [cit. 2021-03-17]. Dostupné z: http://www.cap.cz/

7. DAŇHEL, Jaroslav, 2002. Kapitoly z pojistné teorie. Praha: Oeconomica. ISBN 80-245-0306.

8. DAŇHEL, Jaroslav, 2006. Pojistná teorie. 2. vyd. [Praha]: Professional Publishing. ISBN 80-86946-00-2.

9. Dějiny pojišťovnictví v Československu, 1989. Praha: Novinář.

10. DOMONKOS, T., 2020. Nerovnosti a ekonomický rast v krajinách Európskej únie. Politická ekonomie, 68(4), 405-422. DOI: 10.18267/j.polek.1284.

11. Čas promarněných příležitostí: úryvky z rozhovoru Thilo Sarrazina pro Junge Freiheit (2021). Klaus.cz [on-line]. [cit. 2022-12-15]. Dostupné z: https://www.klaus.cz/clanky/4822.

12. FRIEDMAN, Milton, 1997. Za vším hledej peníze. Praha: Grada. ISBN 8071694800.

13. FRIEDMAN, Milton, 1994. Kapitalismus a svoboda. Jinočany: H & H. ISBN 80-85787-33-4.

14. HAMPL, Mojmír, LOUŽEK, Marek, ed., 2009. Nová regulace finančních trhů: záchrana, nebo zkáza? : sborník textů. Praha: CEP – Centrum pro ekonomiku a politiku. Ekonomika, právo, politika. ISBN 978-80-86547-85-5.

15. HAZLITT, Henry, 2005. Ekonomie v jedné lekci. 2. vydání. Praha: Alfa Publishing. Ekonomie studium. ISBN 80-86851-18-4.

16. JANÁČKOVÁ, Stanislava, 2020. Obchodní války a pozice České republiky. Praha: Institut Václava Klause. Publikace (Institut Václava Klause). ISBN 978-80-7542-057-2.

17. JEŽEK, Tomáš, 1993. Liberální ekonomie: kořeny euroamerické civilizace. Praha: Prostor. Střed (Prostor). ISBN 8085190214.

18. JEŽEK, Tomáš, 2001. Zásady liberálního řádu. Praha: Academia. ISBN 80-200-0852-7.

19. JORDAN, Jerry, ŠÍMA, Josef, ed. Změněná úloha centrálních bank v 21. století. Praha: Megaprint, 1999. ISBN 80-86389-01-4.

20 . KIRZNER, Israel M., 1998. Jak fungují trhy. Praha: Centrum liberálních studií. ISBN 8090227058.

21. KIRZNER, Israel. M., 1973. Competition and entrepreneurship. Chicago, University of Chicago Press

22. KLAUS, Václav, 2021. Transformace v ČR: cesta ke svobodě a prosperitě. Praha: Oeconomica, nakladatelství VŠE. ISBN 9788024524184.

23. KLAUS, Václav, 2014. Byla deflace opravdu hrozbou?. Praha: Institut Václava Klause. Publikace (Institut Václava Klause). ISBN 978-80-87806-04-3.

24. KLAUS, Václav, 2022. Návrat inflace: kluzká cesta bezstarostného zadlužování. Praha: Institut Václava Klause. Publikace (Institut Václava Klause). ISBN 978-80-7542-080-0.

25. MENGER, Carl. 2007. Principles of Economics, Auburn, Al.: Ludwig von Mises Institute, ISBN 978-1-933550-12-1.

26. KUČERA, Rudolf, [1998?]. Omyly české transformace: (politické analýzy z let 1993-1998).

27. LEWIS, Michael, 2013. Big short: v útrobách stroje zkázy. Praha: Dokořán. ISBN 9788073634872.

28. Praha: Institut pro středoevropskou kulturu a politiku. ISBN 80-86130-03-7.

29. STIGLITZ, Joseph E., 2003. Jiná cesta k trhu: hledání alternativy k současné podobě globalizace. Přeložil Jan PLACHT. Praha: Prostor. Střed (Prostor). ISBN 80-7260-095-8.

30. VON MISES, Ludwig, 2014. Hospodářská politika: myšlenky pro dnešek a zítřek. Praha: Ludwig von Mises Institut. ISBN 9788087733110.

39. VON MISES, Ludwig, 2018. Lidské jednání: pojednání o ekonomii. Druhé vydání. Přeložil Josef ŠÍMA. Praha: Liberální institut. ISBN 978-80-86389-61-5.

31. VON MISES, Ludwig, 1994. Antikapitalistická mentalita. Praha: Občanský institut. ISBN 8090165907.

32. VON MISES, Ludwig, 2019. Liberalismus. Druhé, doplněné vydání. Přeložil Alžběta KVASNIČKOVÁ, přeložil Zdeňka TALÁBOVÁ, přeložil Josef ŠÍMA, přeložil Pavel MISES. Praha: Liberální institut. ISBN 978-80-86389-62-2.

33. VON MISES, Ludwig, 2002. Byrokracie. Praha: Liberální institut. ISBN 80-86389-22.7.

34. REITERMANN, Jan, 2018. Digitalizace prodeje produktů životního pojištění. Dspace.cvut [on-line]. [cit. 2022-10-22]. Dostupné z: https://dspace.cvut.cz/handle/10467/74022

35. SCHWARZ, Jiří, 2003. Za liberální řád: výběr ze studií, statí a článků. Praha: Liberální institut. ISBN 80-86389-30-8.

36. SPINNEY, Laura, 2017. Bledý jezdec: španělská chřipka roku 1918 a jak změnila svět. Přeložil Filip SAMEC. Praha: Dobrovský. Knihy Omega. ISBN 9788073906870.

37. SMITH, Adam, 2016. Bohatství národů. Přeložil Vladimír IRGL, přeložil Alena JINDROVÁ, přeložil Josef PYTELKA, přeložil Sergej TRYML. Praha: Liberální institut. ISBN 9788086389608.

38. SMITH, Adam, 2005. Teorie mravních citů. Praha: Liberální institut. ISBN 80-86389-38-3.

39. ŠICHTÁŘOVÁ, Markéta, 2022. EKONOMIKA: Chcete znát viníka inflace?. Neviditelnypes.lidovky.cz [on-line]. [cit. 2022-12-15]. Dostupné z: https://neviditelnypes.lidovky.cz/ekonomika/ekonomika-chcete-znat-vinika-inflace.A220422_170458_p_ekonomika_wag

40. TŘÍSKA, Dušan, 2016. Ekonomie jako osud. Praha: Institut Václava Klause. Publikace (Institut Václava Klause). ISBN 9788075420176.

41. VENCOVSKÝ, František, 1999. Dějiny bankovnictví v českých zemích. Praha: Bankovní institut. ISBN 80-7265-030-0.

42. VENCOVSKÝ, František, 1998. Dějiny českého ekonomického myšlení do roku 1948. Brno: Nadace Universitas Masarykiana. Heureka. ISBN 80-210-1624-8.

ZPĚT