Cedulové banky

Centrální banku je možné definovat jako instituci, která by měla plnit některé základní úlohy: monopolní emisi oběživa, regulaci úrokové míry s cílem udržet cenovou stabilitu, v některých případech regulace měnového kurzu. Dozoruje bankovní trh. Může vést účty státního rozpočtu, komerční banky a poskytovat bankovní služby. Měla by garantovat stabilitu bankovního systému – věřitele poslední instance. Měla by být institucí nezávislou.

Nejstarší banka světa vznikla v Itálii 27. února 1472 (Banca Monte dei Paschi di Siena). V 17. století ve Švédsku a Anglii vznikají první cedulové banky, dnes nazývané centrální. Ve Švédsku byla centrální banka založena v roce 1656 (Sveriges Riksbank) a pak v roce 1694 v Anglii (Bank of England založena králem Williamem III.). Centrální bankovní systém USA – The Federal Reserve System (Federální rezervní systém) vznikl 23. prosince 1913. Evropská centrální banka (ECB), orgán EU vznikla společně s Evropským systémem centrálních bank 1. června 1998. Národní banka Československá (NBČ) – od roku 1993 Česká národní banka (ČNB) – vznikla v roce 1926 z původního Bankovního úřadu ministerstva financí (BÚMF) z roku 1919. (Revenda, 2001)

Centrální banky ve světě mají různá uspořádání, lze je rozdělit do tří skupin podle vlastnictví: centrální banky v privátním vlastnictví (Švýcarsko), se státním vlastnictví (Česká republika, Čína, Francie, Velká Británie) a ve vlastnictví smíšeném (USA, Belgie, Japonsko).

Funkční složka bankovního systému je dána organizací, způsobem uspořádání vztahů. Jednostupňový systém, systém jedné banky je méně obvyklý, typický pro netržní ekonomiku, např. Kuba v letech 1962–1982. Dvoustupňový je charakteristický pro tržní ekonomiku, odděluje činnost centrální banky od bank obchodních, to znamená, že zpravidla neúvěruje podnikový sektor a neřídí přímo činnost obchodních bank. (Revenda, 2001. s. 20–21)

Centrální banky se často stávají předmětem kritiky. Mezi hlavní argumenty patřilo v historii ředění mincí levným kovem – znehodnocování měny. Díky monopolnímu postavení docházelo často k politickému zneužití a zásahům představitelů států. V moderní éře dochází k masivnímu tištění peněz, které vede k inflaci, historicky vedlo i k hyperinflaci. Centrální banky předepisují inflační cíl – hlídání cenové hladiny, kritiky jsou označovány za penězokazce (Liberální institut, 2003)

K známým kritikům centrálního bankovnictví patří M. Rothbard. V knize Peníze v rukou státu (2021) popisuje, proč se rozpadl západní měnový systém. Poměrně obšírně vysvětluje historii vzniku peněz, význam směny, podobu, jejich funkci a společenskou prospěšnost. (Revenda, 2021, s. 27–58) Analyzuje vměšování státu do oblasti peněz, příjmy vlád, ekonomické dopady inflace a historické zkušenosti s manipulací penězi. (Revenda, 2021, s. 63–75)

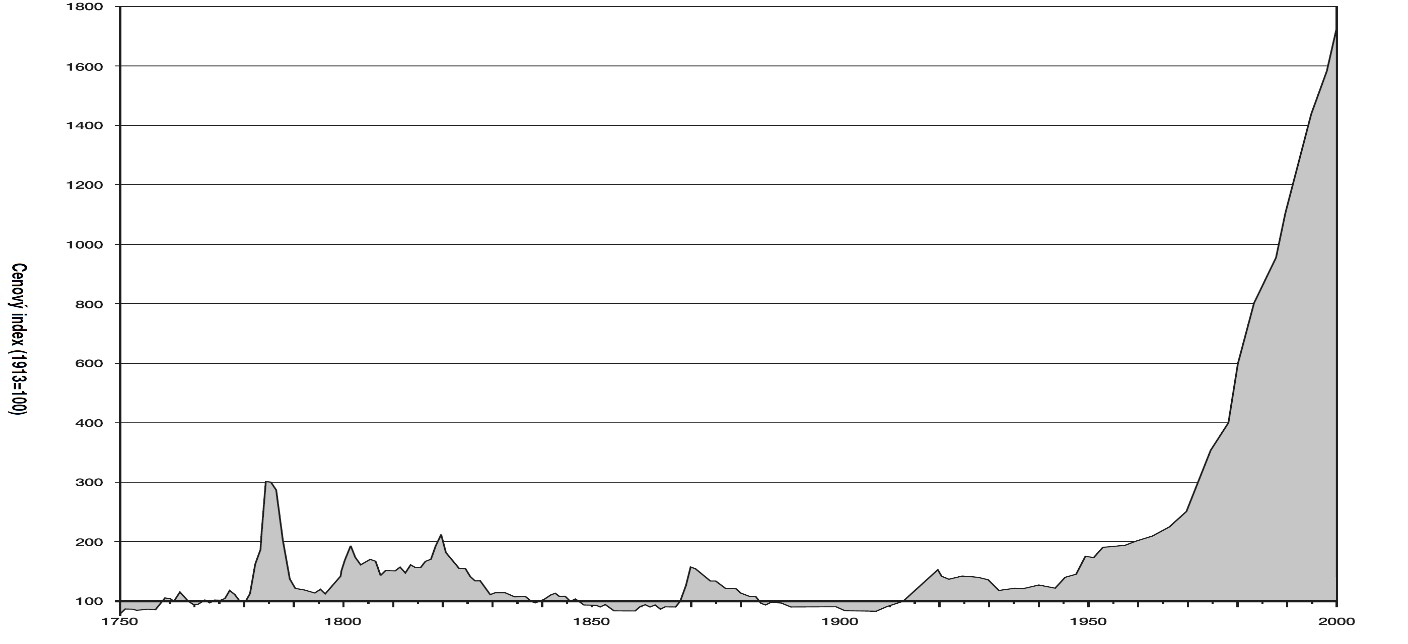

Cestu k současnému stavu popisuje v několika fázích. Fází I. (1815–1914) je klasický zlatý standard, kdy dolar byl definován jako 1/20 unce zlata a libra šterlinků jako ¼ unce zlata – směnné poměry mezi národy byly dány. Ravenda (2021) připomíná , že zlato nebylo vybráno žádnou vládou. Mezinárodní zlatý standard byl tržním mechanismem inflačního potenciálu vlády. Fází II. byla první světová válka a následující období. Vlády nedodržely slib, že dolary a libry budou vždy směnitelné za zlato, prováděly inflaci svých papírových peněz. Ta byla vysoká a vlády byly nuceny zlatý standard opustit. Ve III. Fázi – standardu zlaté devizy (1926–1931) – se znehodnocené měny vrátily v předefinovaných hodnotách ke zlatému standardu, což mohlo způsobit návrat k fázi I., ale Britové se rozhodli vrátit se ke staré paritě. Na konci této etapy Británie zlatý standard opustila, následována dalšími státy Evropy. Fáze IV. byla ve znamení nekrytých peněz s volně pohyblivými kurzy (1931–1945). Svět byl v chaosu, podobném jako během první světové války, bez naděje návratu ke zlatému standardu. Mezinárodní ekonomický pořádek se rozpadl. Hrubou politickou chybou bylo svěřit kontrolu státu nad peněžní nabídkou. Tato fáze vrcholí světem nekrytých peněz a vládu USA to vedlo k iniciativě obnovení životaschopného měnového řádu. Fáze V. je tzv. brettonwoodská dohoda a nový standard zlaté devizy 1945–1968. Tento fungoval lépe než katastrofický systém třicátých let. Dolar se stal základní klíčovou měnou, jeho hodnota stanovena 1/35 zlaté unce. Dolar však přestal být pro občany USA směnitelný za zlato, byl směnitelný pro zahraniční vlády a jejich centrální banky. Vznikl prostor pro provádění inflace, která obracela tok mezinárodního obchodu. Evropské vlády ovlivněny rakouskými poradci sledovaly politiku „tvrdých peněz“. (Západní Německo, Francie, Švýcarsko a Itálie). Velká Británie prováděla inflační politiku. Evropa hromadila nechtěné dolary, chtěla je směnit za zlato, což se USA pokusily zastavit. V recesi roku 1968 se začal systém rozpadat. Ve fázi VI. (1968–1971) došlo k rozpadu bretonnwoodského systému. Všichni obhájci papírových peněz si byli jisti, že zlato zcela vymizí z mezinárodního měnového systému. Hromadění eurodolaru a ztráta důvěry k němu vedl k jeho zrušení. Ve fázi VII. Nixon zmrazil ceny a pokusil se zabránit inflaci, opustil zlatý standard a dolar se stal nekrytou papírovou měnou. Fáze VIII. – tzv. smithsoniánská dohoda stála ještě na vratších nohách než brettonwoodský systém.

Země se snažily udržet pevné směnné kurzy, které při neexistenci světového prostředku směny pohybovaly v širších fluktuačních pásmech. Bez zlaté opory se systém rozpadl. Fáze IX. (1973) je fází volných pohyblivých kurzů papírových měn. USA devalvovaly kurz dolar na symbolickou částku 42 USD za unci. USA zcela opustily zlatý standard v roce 1971, cena zlata klesla a svět se dostal do nejdelšího inflačního období v mírových dobách. Klasický standard je zapomenut, zvítězila keynesiánská vize papírového standardu nekrytých peněz. Budoucnost Rothbard vidí v návratu ke komoditním penězům a úplném odstranění států z měnové scény. (Rothbard, 2021, s. 88–104)

Vývoj cenové hladiny USA 1750–2000 (Cenový index 1913 = 100)

Zdroj: Rothbard, 2021, s. 18.

Von Hayek ve svých raných dílech sice přímo nepožaduje zrušení centrálních banky, ale připouští to v pozdním díle Soukromé peníze (1999). Navrhuje peníze odstátnit tak, že by soukromé banky vydávaly peníze vlastní a klient by si vybral takové, které mu budou užitečné. Banky by se zavázaly udržet hodnotu peněz, což by vedlo k cenové stabilitě. Dalším argumentem je, že soukromý emitent nebude chtít provádět inflaci a bude si chtít udržet dobré jméno. Konkurenční tržní proces v oblasti peněz, který Hayek dříve odmítal, později byl navržen proto, že trh dokáže nabídnout to, co si spotřebitel přeje. Konstatuje, že centrální bankovnictví je druh centrálního plánování a z historie je známo velké množství případů, kdy byly peníze znehodnocovány. (Hayek, 1999)

Sveriges Riksbank

Jak bylo výše uvedeno, Riskets Standers Bank byla založena Johanem Palsmurthem ve Stockholmu v roce 1656, kdy byla i jedinou obchodní bankou. V roce 1864 po finančních problémech (problém se směnitelností vlastních bankovek) získala pomoc vlády. Po reorganizacích v roce 1868 vykonává činnost pro vládu, zůstává však nezávislá, pod názvem Riksbank. V roce 1697 rozhodl král o převedení pravomocí na pověřence krále a pod názvem Sveriges Riksbank se stává bankou centrální. V čele banky je osmičlenná bankovní rada v čele s guvernérem. Funkční období je šest let a může být prodlouženo. (Revenda, 2001, s. 679–680)Bank of England

Vykonává standardní funkce centrálních bank. Spravuje měnu státu, upravuje množství peněz v oběhu, vykonává dohled nad bankami a poskytuje bankám úvěry a spravuje rezervy státu. Má monopol na emisi bankovek v Anglii a Walesu. Spravuje zlatou rezervu. Dříve plnila kontrolní funkce v bankovním sektoru. Výbor pro monetární politiku od roku 1997 určoval oficiální úrokovou míru. V rámci posílení nezávislosti byla zodpovědnost za vládní dluh převedena v roce 1998 na Úřad pro správu státního dluhu. Nejvyšší funkci zastává guvernér, který je jmenován zpravidla zevnitř banky a připravuje si svého nástupce. Nominálně se jedná o funkci ve státní správě. (Francis, 2000) Act a tzv. Peelovy zákony. Konec privátní éry končí 1. března 1946, kdy byla znárodněna labouristickou vládou. (Revenda, 2001, s. 682) Od začátku šlo o čistě centrální banku. Jako první začala uplatňovat emisní monopol na základě zákonů z roku 1844 a 1845, The Bank charter.

FED

FED je centrální bankou USA vytvořenou zákonem Kongresu (1913) „Ačkoliv je technicky ve vlastnictví obchodních bank, které jsou jeho členy, je ve skutečnosti Federální rezervní systém vládní institucí. Jeho rada guvernérů ve Washingtonu je jmenována prezidentem USA se souhlasem Senátu.“ (Heyne, 1991, s. 393)

V roce 1791 rozhodl Kongres USA o založení centrální banky s funkčním obdobím dvacet let. (First Bank of the United States). Hlavním úkolem byla správa federálního dluhu a emise bankovek do výše akciového kapitálu, což způsobilo, k nevoli obchodních bank, monopolní postavení. Sídlo bylo ve Philadelphii. V roce 1911 nebyla dvacetiletá lhůta prodloužena. V roce 1816 byla založena Second Bank of the United States se sídlem v Pennsylvánii, po neprodloužení dvacetileté lhůty se proměnila v obchodní banku. V roce 1863 byl přijat zákon (National Currency Act) a později zákon o národním bankovnictví (National Banking Act) s cílem sjednocení emise peněz a licencování bank s federální působností. 23. prosince 1913 byl přijat zákon o federálním rezervním systému, Federal Reserve Systém – FED. (Revenda, 2001, s 691–692)FED má dvanáct regionů (Boston, New York, Cleveland, Philadelphia Richmond, Atlanta, Chicago, St. Louis, Minneapolis, Kansas City, Dallas, San Francisco), každý z nich má svého guvernéra.

Milton Friedman (1990) popisuje kroky FED v průběhy velké krize v třicátých letech minulého století následovně: „Oblíbeným názorem je, že krize započala Černým čtvrtkem, 24. října 1929, kdy se zhroutila newyorská burza.“ (1990, s. 93) Uvádí, že nebyl začátkem krize. „Tíživý dopad krachu na burze byl velmi posílen následným chováním Federálního rezervního systému. Banka, aby sama zabránila šoku, začala nakupovat vládní dluhopisy, a tak doplňovat bankovní rezervy.“ (1990, s. 94) Rada FED chtěla hrát vůdčí roli, chtěla sjednat disciplínu v New Yorku, ten se však vzdal. FED se začal chovat jinak než v předchozích krizích. Nezvyšoval peněžní zásobu na míru obvyklou za účelem vyrovnání hospodářského poklesu, ale dovolil v průběhu roku 1930 postupné snížení množství peněz. Tím společně s krachem na burze vyvolal v témže roce prudkou krizi. Tato krize zatím nebyla provázena potížemi bank a runem. Na Středozápadě a Jihu došlo ke krachům bank, což podlomilo důvěru v banky a následovaly snahy o výběr hotovosti. Dne 11. prosince zasáhlo podlomení důvěry v banky také New York. Bank of United States uzavřela dveře. Byla to největší komerční banka, veřejností považovaná za oficiální centrální banku. (Příklad asymetrie informací v ryzí podobě – poznámka autora). Vlastníci banky byli odsouzeni a vězněni. V krizi z nedůvěry zbankrotovalo (na konci roku 1930) 352 bank. (Friedman, 1990, s. 95–96) „Kdyby nevznikl Federální měnový systém, došlo-li by k podobné sérii runů na banky, patrně by byla přijata stejná opatření, jako v roce 1907 – omezení plateb. Zamezením odčerpávání rezerv dobrých bank by omezení plateb zcela určitě zabránilo sérii bankrotů v letech 1931, 1932 a 1933, stejně, jako rychle ukončilo bankroty bank v roce 1907.“ (1990, s. 96–97) Dále se uvádí, že FED mohl nabídnout řešení rozsáhlým nákupem vládních dluhopisů na volném trhu. Reakce FED však byla váhavá, reagoval na krizi se založenýma rukama. „Vše se opakovalo na jaře 1931, kdy propukla nová bankovní krize. V září 1931 opustila Británie zlatý standard a FED nastoupil cestu ještě zvrácenější politiky.“ (1990, s. 97) FED reagoval stejně, mohl zasáhnout nákupem vládních dluhopisů, ale neudělal to. Až pod tlakem Kongresu v roce 1932 provedl rozsáhlý nákup na volném trhu. Fakta jsou a byla různě interpretována. O skutečnostech však není pochyb. Fakta unikla i tehdejšímu pozorovateli Keynesovi. Friedman klade otázky, zda finanční kolaps byl příčinou nebo následkem krize? Stal se navzdory nejlepší snaze FED, nebo to byly „vnější síly“? (1990, s. 99) Friedman komentuje dopad na FED: „Bohužel růst moci, prestiže a získání nádherného úřadu nebyly doprovázeny odpovídajícím růstem výkonnosti. Od roku 1935 FED řídil (a velmi přispěl) ke krizi v letech 1937–38, válečnou a poválečnou inflaci, výkyvy v hospodářství s rostoucí a klesající inflací, rostoucí a klesající zaměstnanost.“ (1990, s. 103) Závěrem píše, že v jednom ohledu se FED nezměnil nikdy. „Všechny potíže připisoval vnějším vlivům, které nemohl ovlivnit a chválil se za všechny příznivé události. Tímto způsobem neustále živil mýtus o nestabilitě soukromého sektoru, zatímco svým skutečným jednáním dokumentoval, že vláda je dnes hlavním zdrojem nestability hospodářství.“ (1990, s. 104)

Nippon Ginko

Počátky centrálního bankovnictví v Japonsku jsou v roce 1882. Zákon č. 32 zřídil centrální banku Nippon Ginko. Akciové společnosti předsedal guvernér, jmenovaný císařem. Akcionáři měli malý vliv, banka byla pod dohledem ministerstva financí. Emisní monopol se datuje k roku 1890, podle zákona č. 72. Od roku 1998 je řídicím orgánem Bankovní rad v čele s guvernérem. Bankovní rada má devět členů. (Revenda, 2001, s. 715)

Schweizerische Nationalbank

Nutnost centrální banky je zakotvena v ústavě z roku 1891, v referendu byly dvě možnosti volby. Státní, závislá na vládě a samostatná. Státní banka byla v roce 1897 odmítnuta, akciová byla schválena v roce 1905. Činnost zahájila v roce 1907. Akcionáři jsou kantonální banky a průmyslové korporace. Od roku 1979 banka nepodléhá veřejnému právu. Podle federálního zákona o centrální bance je řízena Bankovní radou, která má čtyřicet členů, prezidenta a viceprezidenta. (Revenda, 2001, s. 717–718)ČNB

Etapa 1. 1919–1939

Úvahy o zřízení cedulové banky Československa vznikaly ještě před vznikem samostatného státu. Od 1. června 1816 vznikla v habsburské monarchii Privilegovaná Rakouská národní banka, k 15. červnu 1817 získala emisní monopol. Do roku 1841 byla bankou soukromou. V roce 1878 vznikla nová rakousko-uherská banka s vysokým stupněm kontroly vlády. (Revenda, 2001, s. 576) Úlohu privilegované rakouské národní banky částečně převzal Bankovní úřad ministerstva financí (původní zamýšlený název provizorní státní banka), ustavený 11. března 1919. BÚMF byl pověřen výkonem funkcí cedulové banky. A. Rašín byl prvním předsedou bankovního výboru. Rašín i ostatní národohospodáři předpokládali, že úřad bude mít dočasný charakter. Vládní návrh z 18. března 1920 byl předložen rozpočtovému výboru. Dne 10. dubna bylo doporučeno vytvoření akciové cedulové banky v takové podobě, aby se maximálně zabránilo pokusům ovlivňování ze stran politiků (zákon byl zveřejněn ve Sbírce zákonů pod č. 47/1920). Správní orgán měl devět členů bankovní rady plus guvernéra. Guvernéra a tři členy rady jmenoval prezident (vliv státu), zbylé – valná hromada akcionářů. Od schválení zákona 14. dubna 1920 do ustanovení Národní banky Československé uplynulo dalších šest let. Nová úprava a doplnění byly provedeny zákonem č. 102/1925 Sb. (J. Macek upozorňoval na jeho nedostatky.) Nedefinovaná jednotka měny byla změněna na korunu československou. Hodnota byla stanovena poměrem ke zlatem krytým zahraničním měnám (USD) posledních dvou let (2,9–3,03 USD za Kč). Změna byla i v počtu členů rady – navýšil se počet o jednoho, který mohl být kooptován. Dne 28. října 1925 byly zveřejněny materiály k subskripci akcií. Úpis byl úspěšný: 600 ks akcií, druhý největší podíl byl přiřčen tzv. zlatému pokladu Republiky Československé (sbírka z roku 1919). Antonín Švehla požadoval úpravu zákona tak, aby státu zabezpečil vliv v NBČ. Ustavující valná hromada se konala 16. ledna 1926. Ministr financí K. Engliš potvrdil splnění podmínek pro vznik cedulové banky. NBČ převzala téměř všechny obchody BÚMF a činnost byla zahájena k 1. lednu 1926 (formálně posunuto z 1. dubna 1926). Banka byla schopna odolávat všem politickým tlakům a byla institucí nezávislou až do roku 1939. Prvním guvernérem byl Vilém Pospíšil, druhým od roku 1934–1939 K. Engliš. (Tomšík, 2018, s. 103–118)

Etapa 2. 1939–1989

Po obsazení Československa musela přijmout NBČ název Národní banka pro Čechy a Moravu (1939–1945). Kontrolu převzala Říšská banka, vynutila si převedení měnového zlata z ciziny. Národní banka Československá (1945–1950) byla sjednocujícím prvkem Československa. Národní banka a Slovenská národní banka byly v roce 1945 sloučeny. Vydáním nového cedulového zákona č. 38/1948 Sb. se Národní banka stala veřejným státním ústavem. V roce 1950 došlo ke sloučení čtyř peněžních ústavů, vznikla Státní banka Československá (SBČS) podléhající ministerstvu financí. K osamostatnění došlo v roce 1965. Reformní léta přinesla federalizaci, v roce 1970 se změnil asymetrický model řízení na symetrický se dvěma hlavními ústavy. V této druhé etapě můžeme hovořit o nezávislosti cedulové banky jen s velkou nadsázkou.

Etapa 3. 1989 až současnost

Po revolučních změnách ve východní Evropě v roce 1989 došlo u nás k zavedení dvoustupňového bankovního systému. Statní banky oddělily obchodní činnost, probíhala celková správa měny, emisní a devizová činnost. K názvu Státní banka Československá bylo připojeno „centrální banka“. V roce 1993 po rozdělení Československa i centrálních bank začala k 1. 1. 1993 fungovat Česká národní banka. Ústavou je deklarována její nezávislost na politickém vlivu. V roce 2006 došlo k integraci dohledových institucí finančního trhu. (ČNB, historie, 2022)

Současná ČNB „je ústřední (centrální) bankou České republiky, orgánem vykonávajícím dohled nad finančním trhem a orgánem příslušným k řešení krize na finančním trhu. Je zřízena Ústavou České republiky a svou činnost vyvíjí v souladu se zákonem č. 6/1993 Sb. (pdf, 388 kB) o České národní bance, ve znění pozdějších předpisů, a dalšími právními předpisy. Je právnickou osobou veřejného práva se sídlem v Praze. ČNB vykonává svoji činnost prostřednictvím ústředí v Praze“ . (ČNB, o ČNB, 2022)Mandát ČNB:

- pečovat o cenovou stabilitu,

- pečovat o finanční stabilitu a o bezpečné fungování finančního systému v České republice,

- vydávat bankovky a mince, řídit peněžní oběh a zúčtování bank,

- vykonávat dohled nad osobami působícími na finančním trhu.

„Podle článku 98 Ústavy ČR a v souladu s primárním právem EU je hlavním cílem činnosti ČNB péče o cenovou stabilitu. Dosažení a udržení cenové stability, tj. nízkoinflačního prostředí v ekonomice je trvalým příspěvkem centrální banky k vytváření podmínek pro udržitelný hospodářský růst. Předpokladem účinnosti měnových nástrojů vedoucích k cenové stabilitě je nezávislost centrální banky. ČNB dále pečuje o finanční stabilitu a bezpečné fungování finančního systému v ČR. Za tímto účelem vytváří makroobezřetnostní politiku tím, že identifikuje rizika ohrožení stability finančního systému a přispívá k jeho odolnosti. Rovněž podporuje obecnou hospodářskou politiku vlády a hospodářské politiky v Evropské unii, pokud není tento vedlejší cíl v rozporu s cílem hlavním.“ (ČNB, mandát, 2022)

Současným guvernérem je od roku 2016 Jiří Rusnok, nejvyšším řídicím orgánem je bankovní rada ČNB, která má sedm členů včetně guvernéra. Guvernéra, dva viceguvernéry a čtyři členy bankovní rady jmenuje a odvolává prezident republiky. Funkční období guvernéra ČNB je šest let a stejná osoba nemůže být jmenována více než dvakrát. Sekci dohledu nad finančním trhem má v dikci viceguvernér Tomáš Nidetzký.Centrální banka a její rozhodnutí má stejně, jako je to obvyklé v jiných zemích, své kritiky. Některé kroky kritizoval Václav Klaus (2021): „ČNB začala bez analýzy dopadů překotně aplikovat pravidla, k nimž vyspělé západní země dospěly po desetiletích plynulého vývoje a postupných kroků.“ (2021, s. 55) Sporné kroky se týkaly anulování nemovitostních zástav, které banky uvrhlo do miliardových ztrát. „Tyto kroky, spolu s příchodem finanční krize v letech 1978–1979 a s reakcí ČNB na ni (v podobě výrazného zvýšení úrokových sazeb) dostaly české komerční banky do vysokých ztrát, které si vyžádaly státní pomoc u velké většiny z nich.“ (Klaus, 2021, s. 55) Dále uvádí, že v lednu 1997 došlo k opuštění fixního kurzu a dále: „ČNB si začala klást nesmyslně vysoké protiinflační cíle, které provázela nadměrnou měnovou restrikcí,“ což byla podle Klause „nerealistická a netransformační politika ČNB“. (Klaus, 2021. s. 65) Komentuje také devizové intervence v roce 2013. „Byla deflace opravdu hrozbou? Ceny rostly málo, ale neklesaly.“ (Klaus, 2021, s. 80) „Ještě výraznější dopady měla expanzivní politika ČNB na trh dluhopisů, což vedlo k růstu cen dluhopisů a k poklesu výnosových měr až do záporných hodnot. Výsledkem byla výrazná změna poměru držení českého dluhu mezi domácími a zahraničními subjekty.“ (Klaus, 2021, s. 81)

ECB

Evropská centrální banka (ECB) je uměle vytvořená instituce, orgán EU a centrální banka zemí eurozóny. Založena byla, stejně jako Evropský systém centrálních bank, 1. června 1998. Jejím úkolem je udržovat stabilitu cen v zemích, které používají euro. Řídí měnovou politiku EU. ECB sídlí v německém Frankfurtu. Je nástupcem EMI. ECB provádí měnovou politiku v devatenácti zemích EU, které přijaly euro. Společně s národními centrálními bankami všech členských zemí EU tvoří Evropský systém centrálních bank (ESCB). ČNB je součástí ESCB od roku 2004, kdy Česká republika vstoupila do EU.

ECB řídí rada guvernérů, výkonná rada (čtyři členy a prezidenta volí Evropská rada) a generální rada (členové Výkonné rady a guvernéři CB eurozóny). Prezident ECB provádí měnovou politiku v souladu s rozhodnutími generální rady, připravuje zasedání generální rady a předsedá radě guvernérů, Výkonné radě i generální radě ECB. Prezident zastupuje ECB navenek. ECB povoluje tisk eurobankovek – monopolní emitent. (Scheller , 2006, s. 149–150)

Před vznikem bankovní unie varovala celá řádka ekonomů. Vladimír Tomšík poukazuje na fakt, že „EU, resp. eurozóna není zdaleka homogenní celek, a to ať již z hlediska makroekonomického nebo finančního.“ (2013, s. 11) a připomíná, že „bankovní sektor ČR má, jako jeden z mála v EU více vkladů než úvěrů“ . Je to dáno tradicí a konzervativním poskytováním úvěru v kombinaci s tím, že česká měnová politika funguje na principu stahování likvidity. (2013. s. 19)

Jaroslav Daňhel v reakci na krizi z roku 2008 píše: „Dluhové problémy eurozóny nejsou způsobeny jen samotnou finanční a ekonomickou krizí, ale jsou také jednak důsledkem její léčby a následnou nutností konsolidace, jednak důsledkem volby určitého modelu ekonomického a sociálního systému v EU“ . (2013. s. 107) Zdůrazňuje paradox současné éry: „Na straně jedné deklarujeme, že žijeme v době pokročilé informační společnosti, na straně druhé evidentně dostatečně nezvládáme kognitivně pojímat komplexitu složitého ekonomického světa s výraznými prvky nahodilosti. V prostředích snížených možností ekonomické predikce a neexistence vize ze strany politické elity se v nouzi, ze strachu z chaosu a nezvládnutí komplexity stavů světa, uchylujeme jako k léku ke státním zásahům a následnému rozšiřovaní regulace.“ (2013, s. 108) Domnívá se, že řešení dluhové krize v EU se vymyká možnostem fiskalizace veřejnými financemi, velikosti bilančních sum velkých bank jsou následkem krize 2008 infikovány. „Důsledkem je mimo jiné to, že centrální banky včetně ECB jsou nuceny kupovat státní dluhopisy. Dluhová lavina se v ekonomicky slabých zemích rozrůstá simultánně. Pro modelovaní již nelze použít fundamentální logiku.“ (2013. s. 109) Uvádí, že namísto exaktních analýz příčin vzniku a průběhu krize, hledá politická scéna viníky a požaduje nadnárodní regulaci. „Hlavní výhrada odpůrců nového uspořádání dohledu spočívá především v tom, že nové, nedávno vzniklé panevropské orgány dostaly významné pravomoci, ovšem odpovědnost za eventuální bankovní defolty zůstane na národních regulátorech a dohlížitelích. (2013. s. 109) Závěrem konstatuje, že EU vzbuzuje stále větší rozpaky. „Pokud pomineme úsměvné angažování se Evropské komise v kauzách typu tvar okurek, přes aktuální iniciativu kvót žen v manažerských pozicích, dospějeme až k dosti závažným zásahům do ekonomických a finančních systémů.“ (2013. s. 112)

Lukáš Kovanda (2013, s. 115) varuje před přenosem dluhů na celou společnost. „Bankovní unie, jež kromě jiného znamená i zespolečenštění dluhů, jehož zdravé bankovní soustavy v ní budou sanovat ty strádající, tyto nezabezpečené tlaky podporuje ze dvou zásadních důvodů: Zaprvé, oslabí podněty bank úvěrovat rozvážně – morální hazard bankéřů. Zadruhé, postupně znásobí rozhořčení občanů zemí s poměrně dobře hospodařícími bankovními ústavy…

Jerry Jordan (1999, s. 3) uvádí, že „samotné zakládání monopolních centrálních bank, včetně superbank typu MMF bylo osudné pro vývoj ekonomik ve 20. století a historie jejich intervencí není příliš radostná“. Zdůrazňuje základní fakta. „Měny, jako hongkongský dolar, (dříve rakouský šilink, holandský gulden) nejsou standardy hodnoty, nejsou penězi. Jsou pouhým lokálním prostředkem směny, jehož hodnota je odvozena od ostatních měn.“ (Jordan, 1999. s.17) Doporučuje v souvislosti s krizí v třicátých letech a politikou FED, plnou chyb nezakládat instituce na dobu neurčitou. „Je třeba říci, že hlavní chybou institucí, jako je Světová banka, Mezinárodní měnový fond a přidal bych ještě FED je, že nemají ve svých zakládacích listinách také klauzuli o svém zániku.“ (Jordan, 1998, s. 32)

Závěr

Centrální banky mají v současné ekonomice jistě nezastupitelnou úlohu. Jejich nezávislost je však determinována politickým a společenským klimatem. Musejí reflektovat lokální i globální často pouze ideologicky zaměřenou ekonomicko-politickou situaci. Celková změna paradigmatu a zcela nový pohled na fiskální i měnovou politiku staví centrální banky před nesnadný úkol. Rozpočtové deficity dosahují často obřích, dříve těžko představitelných rozměrů. Kvantitativní uvolňování a politika zaměstnanosti, kdy je zcela popřen vztah výkon–odměna nahrazuje nepřeberné množství dávek a dotací. Václav Klaus (2022, s. 10) uvádí: „Jsme svědky zcela nové fáze radikální vzpoury proti ekonomickému myšlení. Jedná se o rychlý nárůst akceptace nárokového stylu uvažovaní soudobé společnosti.“ Což vede k tomu, že vlády a centrální banky provádějí inflaci. „Nárokovost ve svém důsledku pro ekonoma znamená popírání fenoménu vzácnosti jako definiční charakteristiky existence člověka na zemi.“ (Klaus, 2022. s. 11) Reakce centrálních bank jsou rozdílné, zejména v pohledu na regulaci množství peněz v ekonomice (rok 2021 a 2022: FED vyčkává a avizuje zvýšení sazeb – tajuplnost, ECB pouze komentuje – tento nástroj v modelu „One size Fits All“ nefunguje, ČNB zvyšuje sazby). Nelze hovořit o žádné škole ekonomického myšlení pouze o určitých syntézách. Lze jen těžko predikovat vzhledem k ideové neukotvení většiny současných politických stran, jaké důsledky budou mít tato „opatření“ na ekonomiky a společenský život. Stále však platí rovnice:

M . V = P . Q

(M – objem peněz v ekonomice, V – rychlost oběhu peněz, P – cenová hladina, Q – kvantita spotřebovaného zboží).

Alespoň pro monetaristy a keynesiánce.

Daniel Markvart, MBA

Použitá literatura

1. FRIEDMAN, Milton, 1997. Za vším hledej peníze. Praha: Grada. ISBN 8071694800.

2. FRIEDMAN, Milton, 1994. Kapitalismus a svoboda. Jinočany: H & H. ISBN 80-85787-33-4.

3. FRIEDMAN, Milton a Rose D. FRIEDMAN, 2020. Svoboda volby. Druhé, opravené a doplněné vydání. Přeložil Pavel VRECION, přeložil Viktor VRECION. Praha: Liberální institut. ISBN 978-80-86389-66-0.

4. HAYEK, Friedrich A. von, 1999. Soukromé peníze: potřebujeme centrální banku?. Praha: Liberální institut. ISBN 80-902701-1-5.

5. HEYNE, Paul T., 1991. Ekonomický styl myšlení. Praha: Vysoká škola ekonomická. ISBN 8070797819.

6. JORDAN, Jerry, ŠÍMA, Josef, ed. Změněná úloha centrálních bank v 21. století. Praha: Megaprint, 1999. ISBN 80-86389-01-4.

7. KLAUS, Václav, 2021. Transformace v ČR: cesta ke svobodě a prosperitě. Praha: Oeconomica, nakladatelství VŠE. ISBN 9788024524184.

8. KLAUS, Václav, 2014. Byla deflace opravdu hrozbou?. Praha: Institut Václava Klause. Publikace (Institut Václava Klause). ISBN 978-80-87806-04-3.

9. KLAUS, Václav, 2022. Návrat inflace: kluzká cesta bezstarostného zadlužování. Praha: Institut Václava Klause. Publikace (Institut Václava Klause). ISBN 978-80-7542-080-0.

10. MANDEL Martin a Vladimír TOMŠÍK, 2011. Regulace bankovního sektoru z pohledu ekonomické teorie. [on-line] Politická ekonomie 2011 [2022-02-10]. In: Politická ekonomie vydává Vysoká škola ekonomická v Praze, 59(1):58-81. ISSN: 0032-3233. DOI: 10.18267/j.polek.772. Dostupné z: https://polek.vse.cz/artkey/pol-201101-0004_Regulace-bankovniho-sektoru-z-pohledu-ekonomicke-teorie.php.

11. REVENDA, Zbyněk, 2001. Centrální bankovnictví. 2., rozš. vyd. Praha: Management Press. ISBN 80-7261-051-1.

12. ROTHBARD, Murray Newton, 2021. Peníze v rukou státu: jak vláda zničila naše peníze. Přeložil Josef ŠÍMA. Plzeň: F&R. ISBN 9788090796249.

13. ROTHBARD, Murray N., 2001. Ekonomie státních zásahů. Přeložil Josef ŠÍMA, přeložil Dan ŠŤASTNÝ. Praha: MegaPrint. ISBN 80-86389-10-3.

14. SCHELLER, Hanspeter, 2006. Evropská centrální banky: historie, role a funkce. Frankfurt am Main: Evropská centrální banky, ISN 978-92-899-0212-0.

15. TOMŠÍK, Vladimír, LOUŽEK, Marek, ed., 2019. Bankovní unie: morální hazard evropských rozměrů? : sborník textů. Praha: CEP - Centrum pro ekonomiku a politiku, 2013. Ekonomika, právo, politika. ISBN 978-80-87460-12-2.

ZPĚT